Uitvoeringsverordening 2015/2447 - Nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening 952/2013 tot vaststelling van het douanewetboek van de Unie - Hoofdinhoud

29.12.2015 |

NL |

Publicatieblad van de Europese Unie |

L 343/558 |

UITVOERINGSVERORDENING (EU) 2015/2447 VAN DE COMMISSIE

van 24 november 2015

houdende nadere uitvoeringsvoorschriften voor enkele bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie, en met name artikel 291,

Gezien Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad van 9 oktober 2013 tot vaststelling van het douanewetboek van de Unie (1), en met name de artikelen 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 en 276,

Overwegende hetgeen volgt:

(1) |

In samenhang met het Verdrag betreffende de werking van de Europese Unie (VWEU) worden bij Verordening (EU) nr. 952/2013 (het wetboek) aan de Commissie uitvoeringsbevoegdheden verleend om ter wille van de duidelijkheid, nauwkeurigheid en voorzienbaarheid de procedureregels voor een aantal onderdelen nader te bepalen. |

(2) |

Het gebruik van informatie- en communicatietechnologieën, zoals voorgeschreven bij Beschikking nr. 70/2008/EG van het Europees Parlement en de Raad (2), is niet alleen essentieel voor de vergemakkelijking van de handel, maar ook voor de effectiviteit van de douanecontroles, en levert zo een wezenlijke bijdrage aan de vermindering van de kosten voor het bedrijfsleven en de risico’s voor de maatschappij. Daarom zijn voor de uitwisselingen van inlichtingen tussen douaneautoriteiten enerzijds en tussen marktdeelnemers en douaneautoriteiten anderzijds, evenals voor de opslag van deze inlichtingen met behulp van elektronischegegevensverwerkingstechnieken, specifieke regels voor de te gebruiken informatiesystemen vereist. Er moet worden voorzien in de opslag en verwerking van douane-informatie en in een geharmoniseerde interface met marktdeelnemers die fungeert als een component van de systemen die de bedrijven een rechtstreekse en geharmoniseerde EU-toegang bieden, waar passend. Bij de opslag en verwerking van persoonsgegevens in het kader van deze verordening worden de geldende nationale en EU-gegevensbeschermingsbepalingen onverkort in acht genomen. |

(3) |

Bij de verwerking van persoonsgegevens in het kader van deze verordening worden de geldende nationale en EU-gegevensbeschermingsbepalingen onverkort in acht genomen. |

(4) |

In die gevallen waarin autoriteiten of personen uit derde landen elektronische systemen zullen gebruiken, wordt hun toegang beperkt tot de vereiste functionaliteit en in overeenstemming met de wettelijke bepalingen van de Unie. |

(5) |

Om te garanderen dat er voor iedere marktdeelnemer slechts één registratie- en identificatienummer van marktdeelnemer (EORI-nummer) is, zijn duidelijke en transparante voorschriften nodig waarin de douaneautoriteit wordt vastgesteld die bevoegd is om dit nummer toe te wijzen. |

(6) |

Ter vergemakkelijking van de juiste werking en het juiste onderhoud van het elektronische systeem inzake bindende tariefinlichtingen en het efficiënte gebruik van de daarin geüploade gegevens, moeten regels voor het opzetten van dat systeem en de werking ervan worden vastgesteld. |

(7) |

Ter vergemakkelijking en voor een doeltreffend toezicht moet een elektronisch informatie- en communicatiesysteem voor de uitwisseling en de opslag van informatie over de bewijzen van de douanestatus van Uniegoederen worden ingevoerd. |

(8) |

De verplichting om vooraf gegevens te verstrekken die vereist zijn voor de indiening van de aangifte CN 23 in elektronische vorm, brengt aanpassingen in de verwerking van douaneaangiften met betrekking tot postzendingen met zich mee, met name wat betreft zendingen die voor vrijstelling van douanerechten in aanmerking komen. |

(9) |

De vereenvoudigingen voor het douanevervoer moeten in overeenstemming worden gebracht met de door het wetboek beoogde elektronische omgeving die beter aansluit bij de behoeften van marktdeelnemers en tegelijkertijd essentieel is voor de vergemakkelijking van de legale handel en de effectiviteit van de douanecontroles. |

(10) |

Om een efficiëntere werking van en een beter toezicht te garanderen op het douanevervoer dat momenteel op papier wordt verricht of gedeeltelijk is geautomatiseerd, is het wenselijk dat de procedures voor douanevervoer voor alle vervoerswijzen volledig worden geautomatiseerd, met gedefinieerde uitzonderingen in het belang van reizigers en de bedrijfscontinuïteit. |

(11) |

Om uitvoering te geven aan het recht van eenieder om te worden gehoord voordat de douaneautoriteiten een voor die persoon ongunstige beschikking geven, moeten procedureregels worden vastgelegd voor de uitoefening van dat recht, waarbij ook rekening wordt gehouden met de jurisprudentie van het Hof van Justitie van de Europese Unie en de grondrechten die integrerend deel uitmaken van de rechtsorde van de Unie en met name van het recht op behoorlijk bestuur. |

(12) |

Om te zorgen dat het systeem van aanvragen voor beschikkingen met betrekking tot de douanewetgeving werkt en om een soepele en doeltreffende besluitvorming door de douaneautoriteiten te garanderen, is het van het grootste belang dat lidstaten aan de Commissie een lijst meedelen van hun bevoegde douaneautoriteiten bij wie aanvragen voor beschikkingen moeten worden ingediend. |

(13) |

Er zijn gemeenschappelijke regels nodig voor de indiening en aanvaarding van een beschikking inzake bindende inlichtingen, evenals voor het nemen van dergelijke beschikkingen, om gelijke voorwaarden voor alle marktdeelnemers te garanderen. |

(14) |

Aangezien er nog een upgrade van het elektronische systeem inzake bindende tariefinlichtingen moet plaatsvinden, moeten er tot die upgrade papieren formulieren voor BTI-aanvragen en -beschikkingen worden gebruikt. |

(15) |

Om te voldoen aan de verplichting dat een beschikking inzake bindende inlichtingen bindend moet zijn, moet in de douaneaangifte een verwijzing naar de desbetreffende beschikking worden opgenomen. Om er daarnaast voor te zorgen dat de douaneautoriteiten doeltreffend toezicht houden op de naleving van de verplichtingen als gevolg van een beschikking inzake bindende tariefinlichting, is het tevens nodig om de procedureregels vast te stellen voor het verzamelen en het gebruik van toezichtsgegevens die relevant zijn voor het toezicht op het gebruik van die beschikking. Daarnaast is het noodzakelijk te specificeren hoe dat toezicht moet worden verricht zolang de upgrade van de elektronische systemen niet heeft plaatsgevonden. |

(16) |

Om uniformiteit, transparantie en rechtszekerheid te garanderen zijn er procedureregels nodig voor het verlengde gebruik van beschikkingen inzake bindende tariefinlichtingen en om de douaneautoriteiten in kennis te stellen dat het geven van een beschikking inzake bindende inlichtingen wordt geschorst voor goederen waarvan de juiste en uniforme tariefindeling of oorsprongsbepaling niet kan worden gegarandeerd. |

(17) |

De criteria voor de toekenning van de status van geautoriseerde marktdeelnemer (AEO) voor douanevereenvoudigingen en van de status van geautoriseerde marktdeelnemer voor veiligheid, die tevens kunnen worden gecombineerd, en de procedure om deze status aan te vragen, moeten nader worden vastgelegd om ten aanzien van de verschillende soorten status van AEO-vergunningen een uniforme tenuitvoerlegging te garanderen. |

(18) |

Aangezien er nog een upgrade moet plaatsvinden van het elektronisch systeem dat vereist is voor de toepassing van de bepalingen van het wetboek voor zowel de aanvraag als de vergunning waarbij de status van geautoriseerd marktdeelnemer (AEO) wordt verleend, moeten tot die upgrade de huidige papieren en elektronische methoden verder worden gebruikt. |

(19) |

Een uniforme en doeltreffende toepassing van douanecontroles vereist een geharmoniseerde uitwisseling van informatie betreffende risico’s en risicoanalyse-resultaten. Daarom moet voor risicogerelateerde communicatie tussen douaneautoriteiten en tussen deze autoriteiten en de Commissie, en voor de opslag van deze informatie, een elektronisch communicatie- en informatiesysteem worden gebruikt. |

(20) |

Om te zorgen voor een juiste en uniforme toepassing van de tariefcontingenten moeten er voorschriften voor het beheer ervan en voor de bijbehorende verantwoordelijkheden van de douaneautoriteiten worden vastgesteld. Het is ook gewenst om procedureregels vast te stellen voor de goede werking van het elektronische systeem voor het beheer van tariefcontingenten. |

(21) |

Er zijn procedureregels nodig om het verzamelen van toezichtsgegevens over aangiften voor het vrije verkeer of over uitvoeraangiften die representatief zijn voor de Unie, te garanderen. Daarnaast moeten procedureregels voor de goede werking van het elektronische systeem voor dat toezicht worden vastgesteld. Het is verder nodig procedureregels vast te stellen voor het verzamelen van toezichtsgegevens zolang er nog geen upgrade heeft plaatsgevonden van het elektronische systeem voor dat toezicht en de nationale invoer- en uitvoersystemen. |

(22) |

In de context van niet-preferentiële oorsprongsregels zijn procedureregels nodig voor het leveren en de controle van het bewijs van oorsprong wanneer in landbouwvoorschriften of andere Unievoorschriften in dit bewijs van oorsprong is voorzien om voor bijzondere invoerregelingen in aanmerking te komen. |

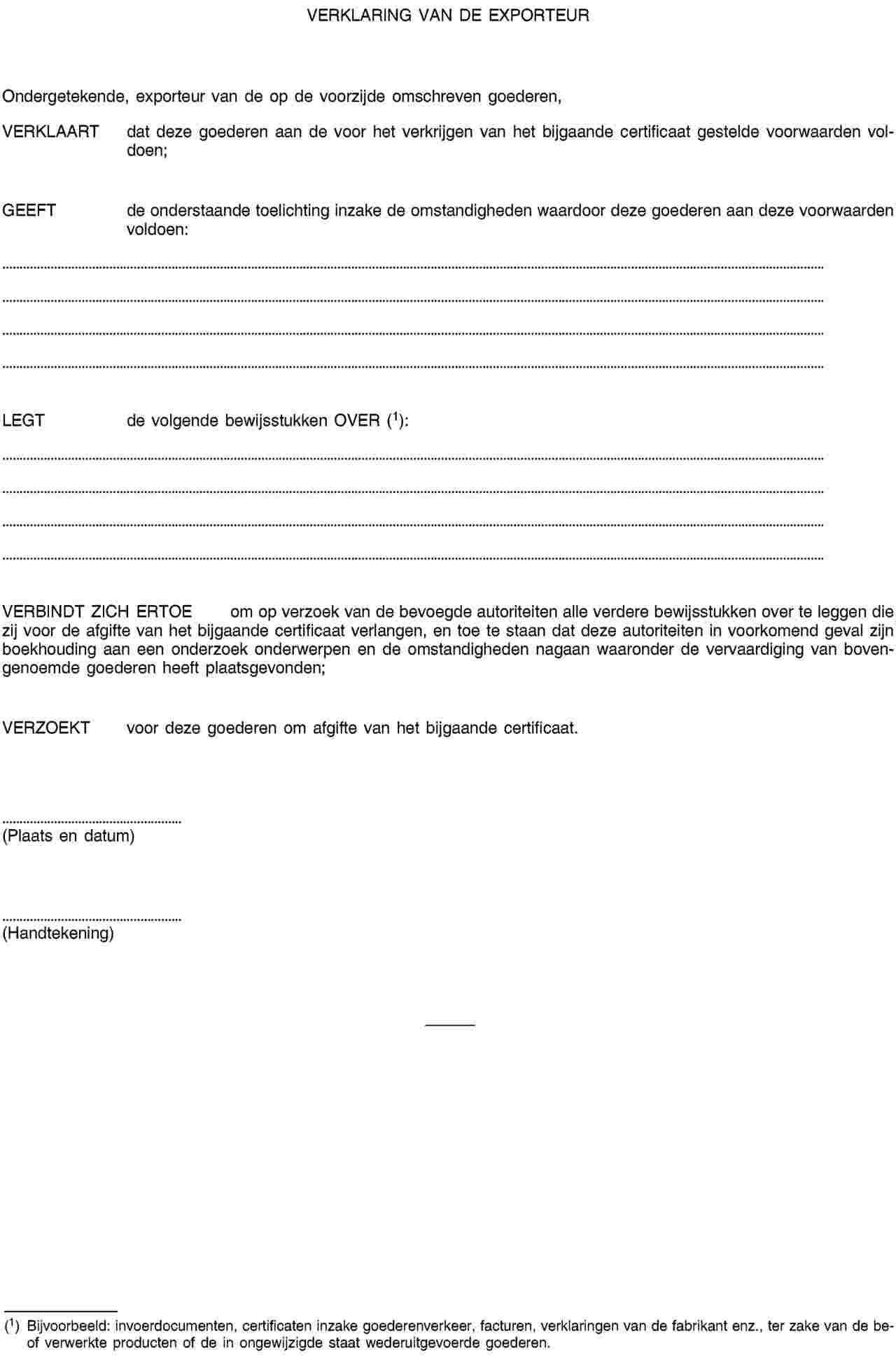

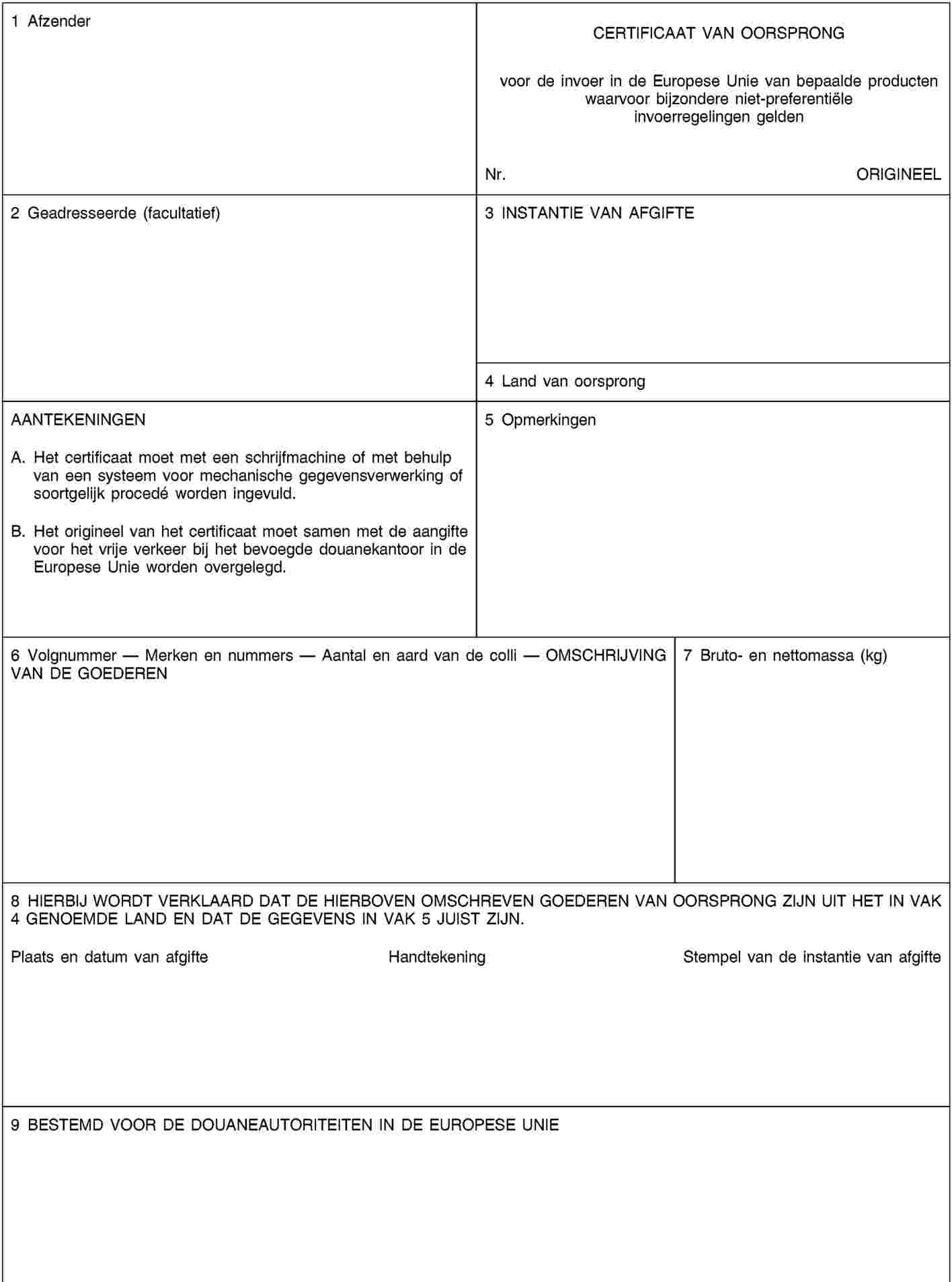

(23) |

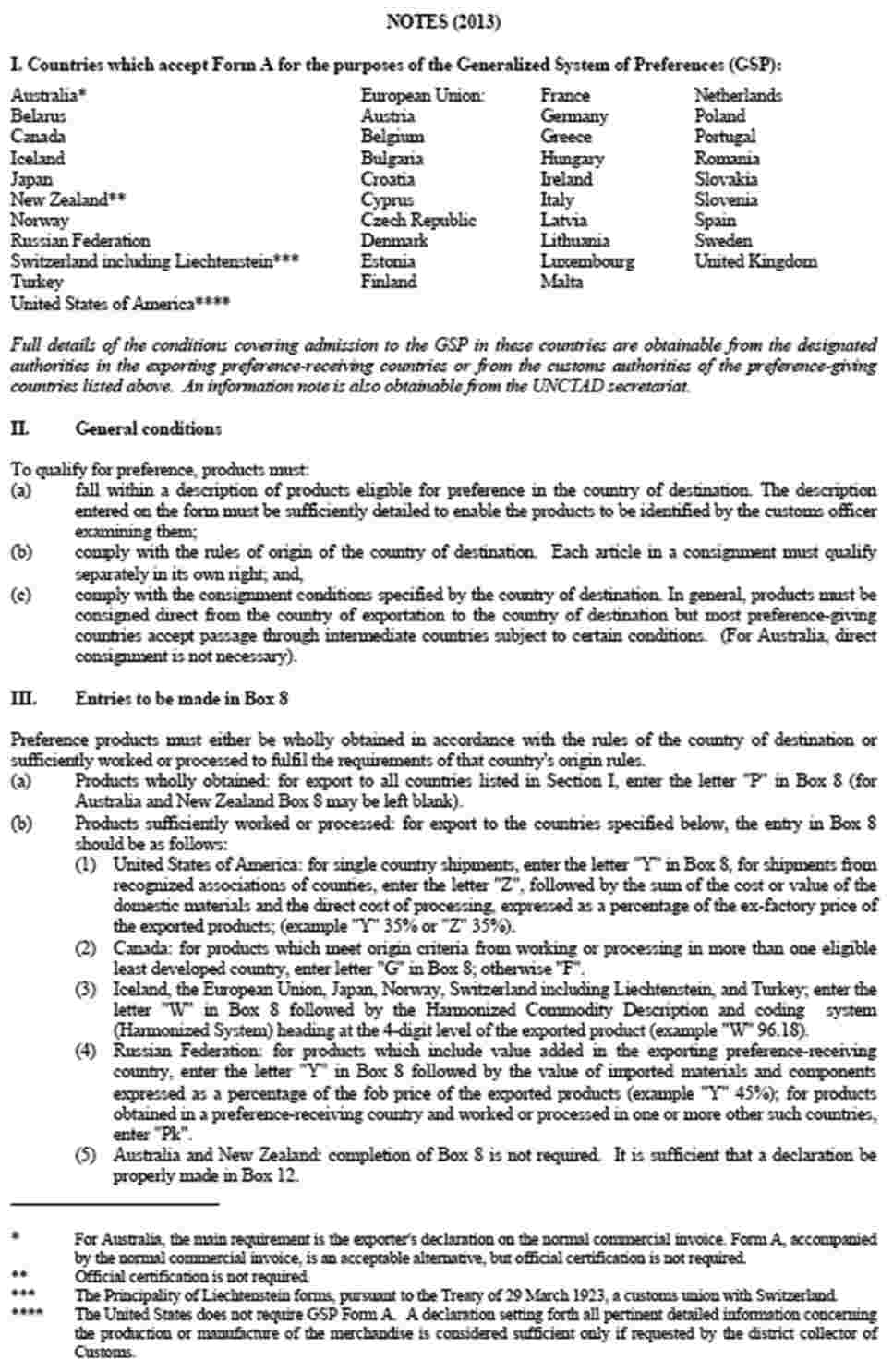

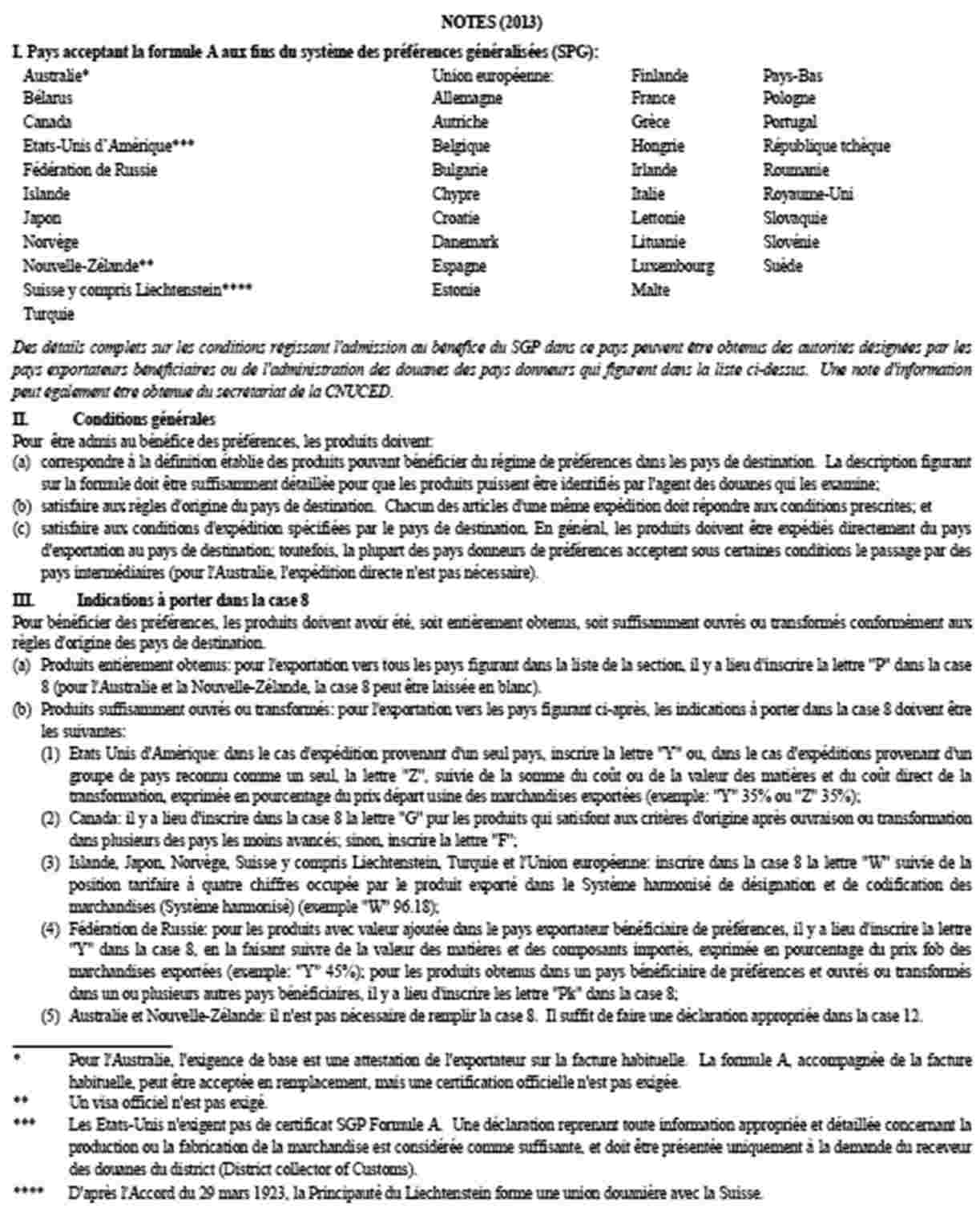

In het kader van het stelsel van algemene preferenties (SAP) van de Unie en van de eenzijdig door de Unie aangenomen preferentiële tariefmaatregelen ten gunste van bepaalde landen of gebieden, moeten procedures en formulieren worden vastgesteld om een gemeenschappelijke toepassing van de oorsprongsregels te garanderen. Er moeten ook bepalingen worden vastgesteld om te zorgen voor de naleving van de desbetreffende voorschriften door SAP-begunstigde landen en deze landen of gebieden, evenals procedures voor een doeltreffende administratieve samenwerking met de Unie om controles te vergemakkelijken en fraude te voorkomen of bestrijden. |

(24) |

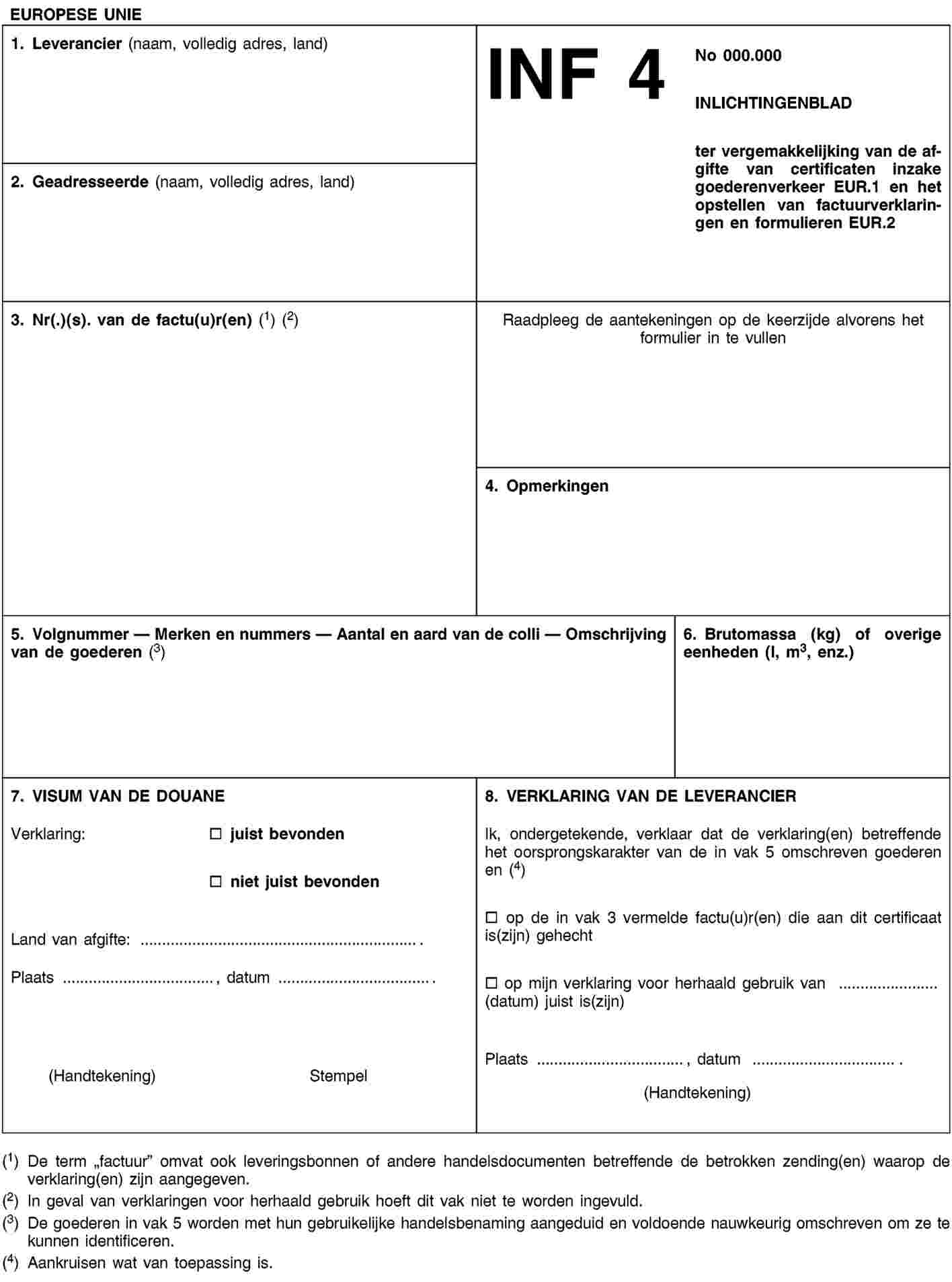

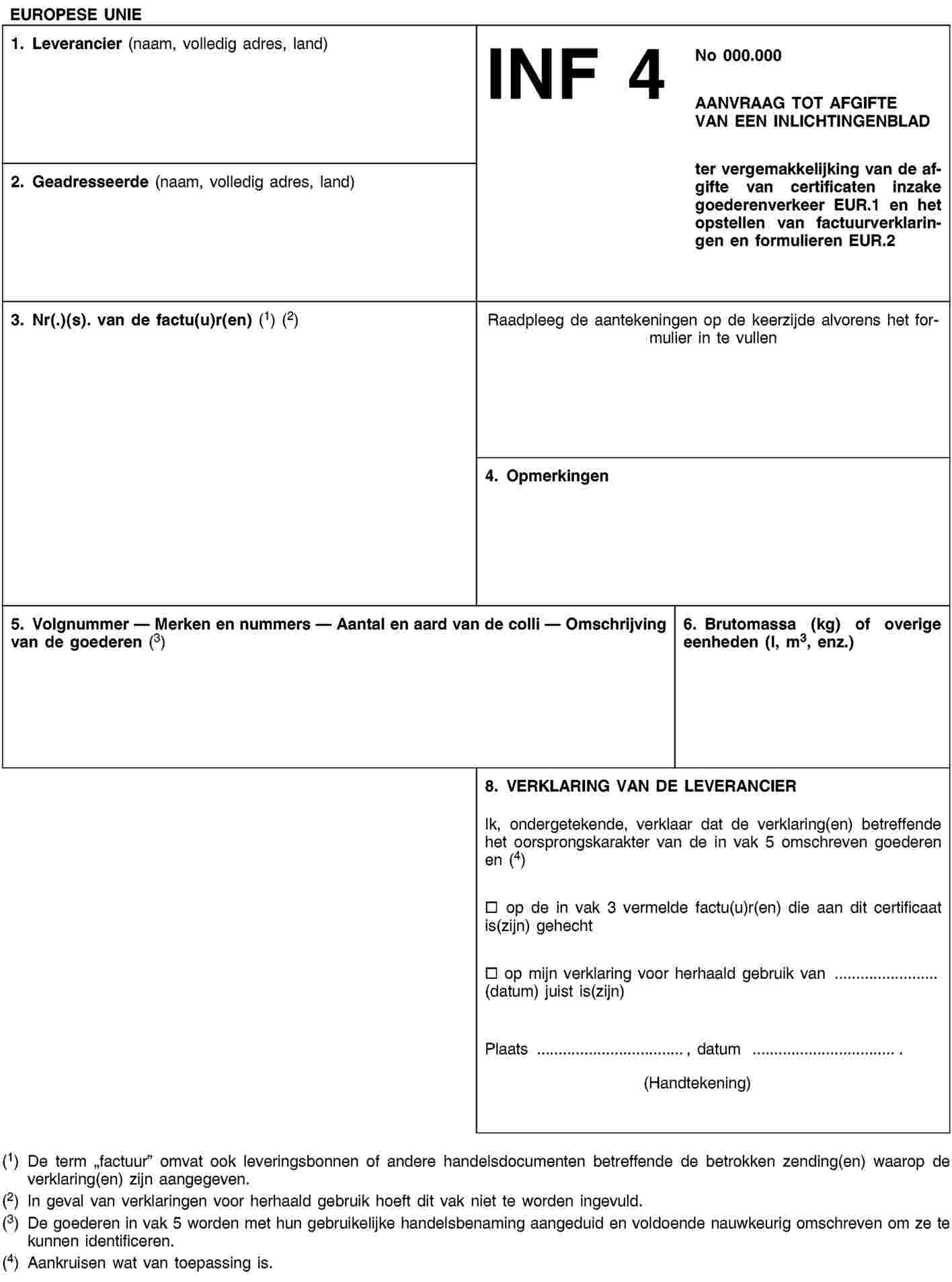

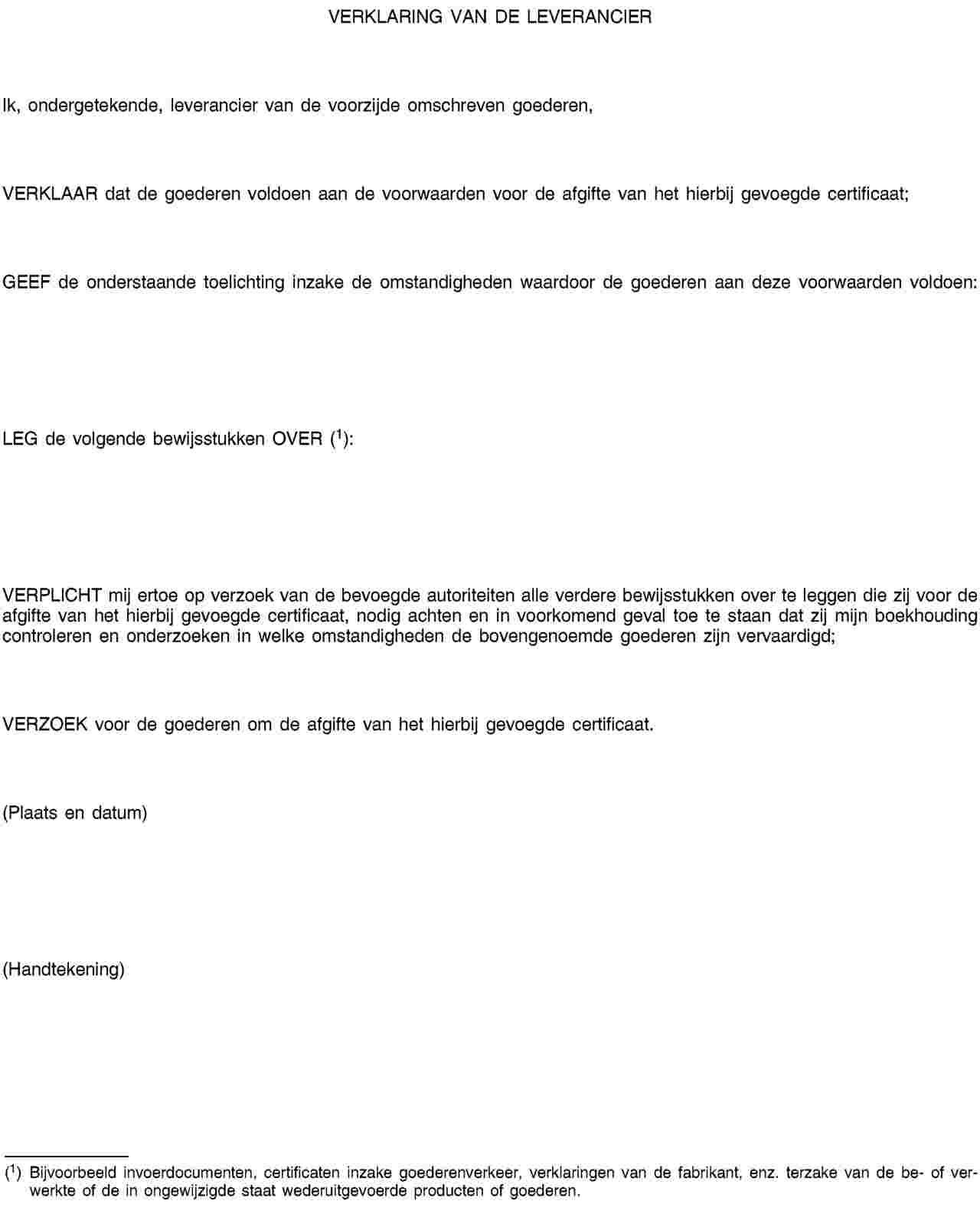

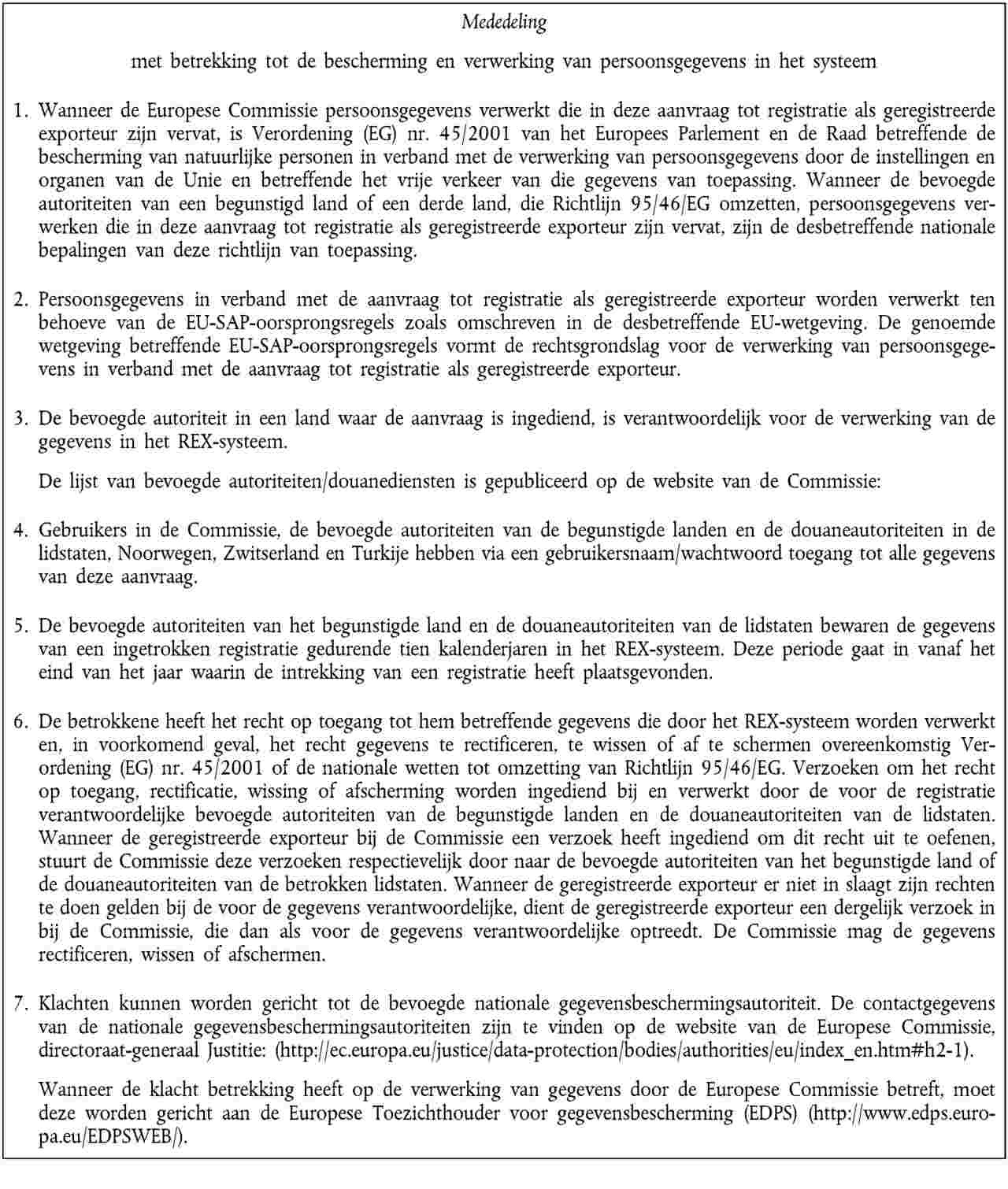

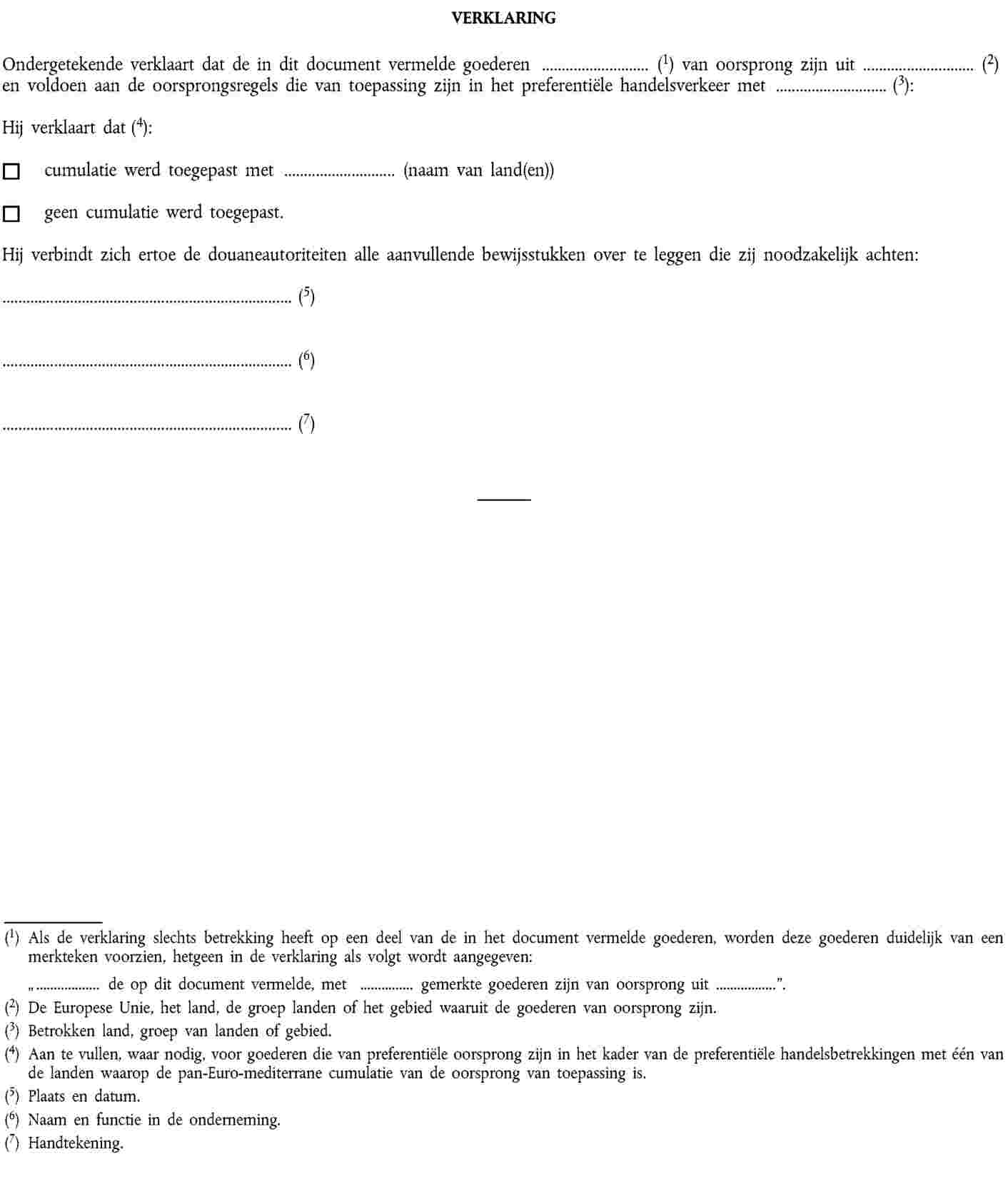

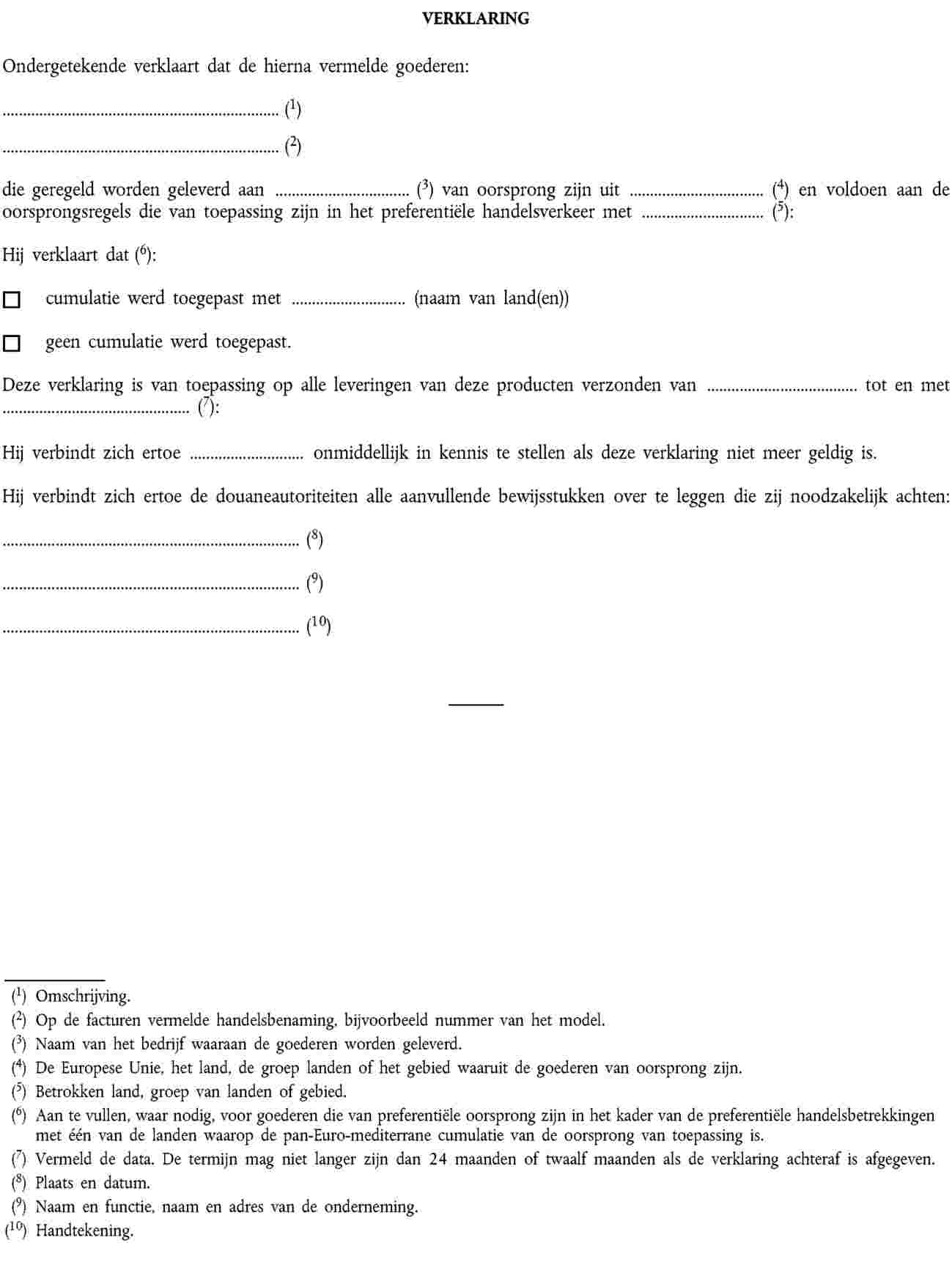

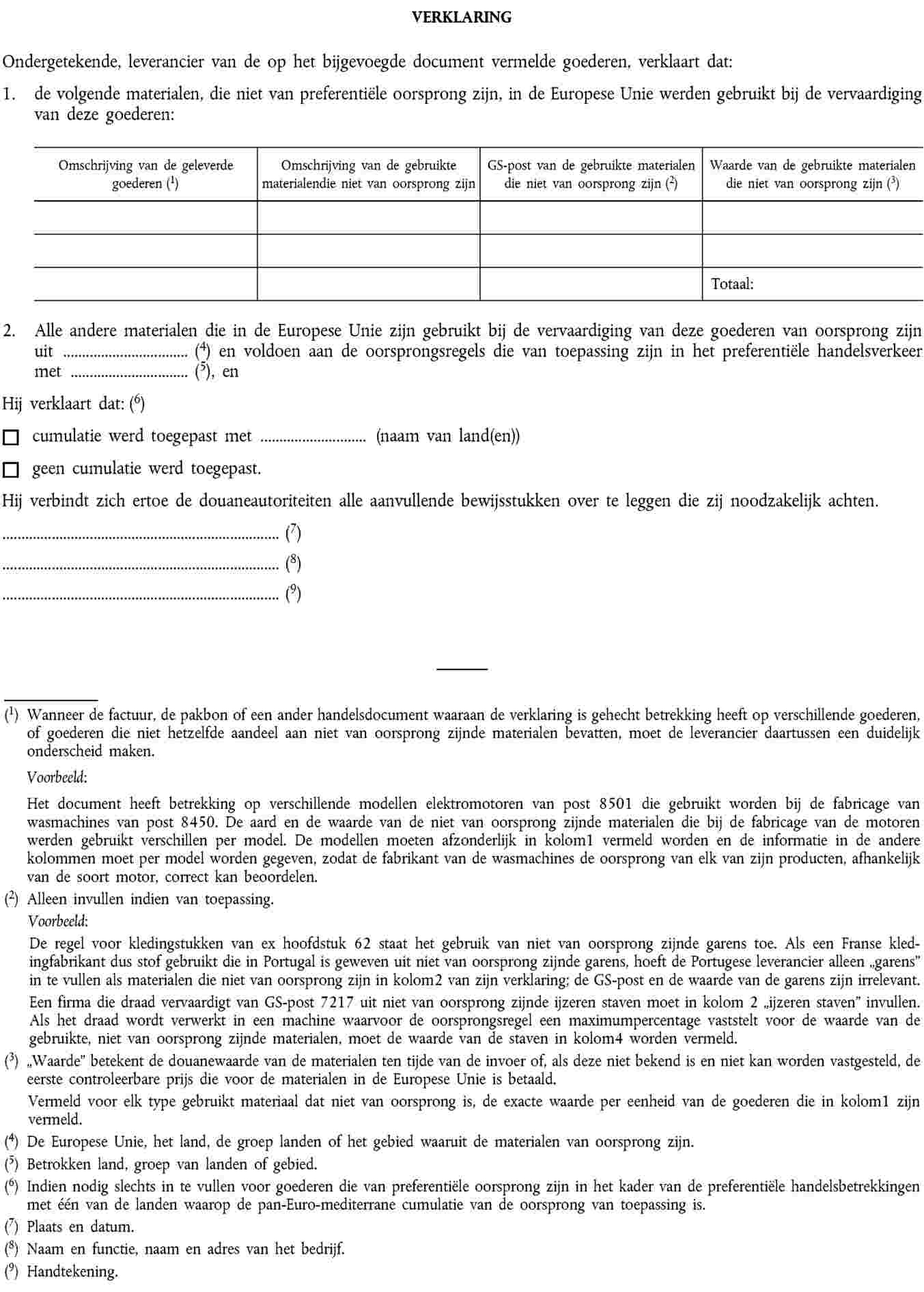

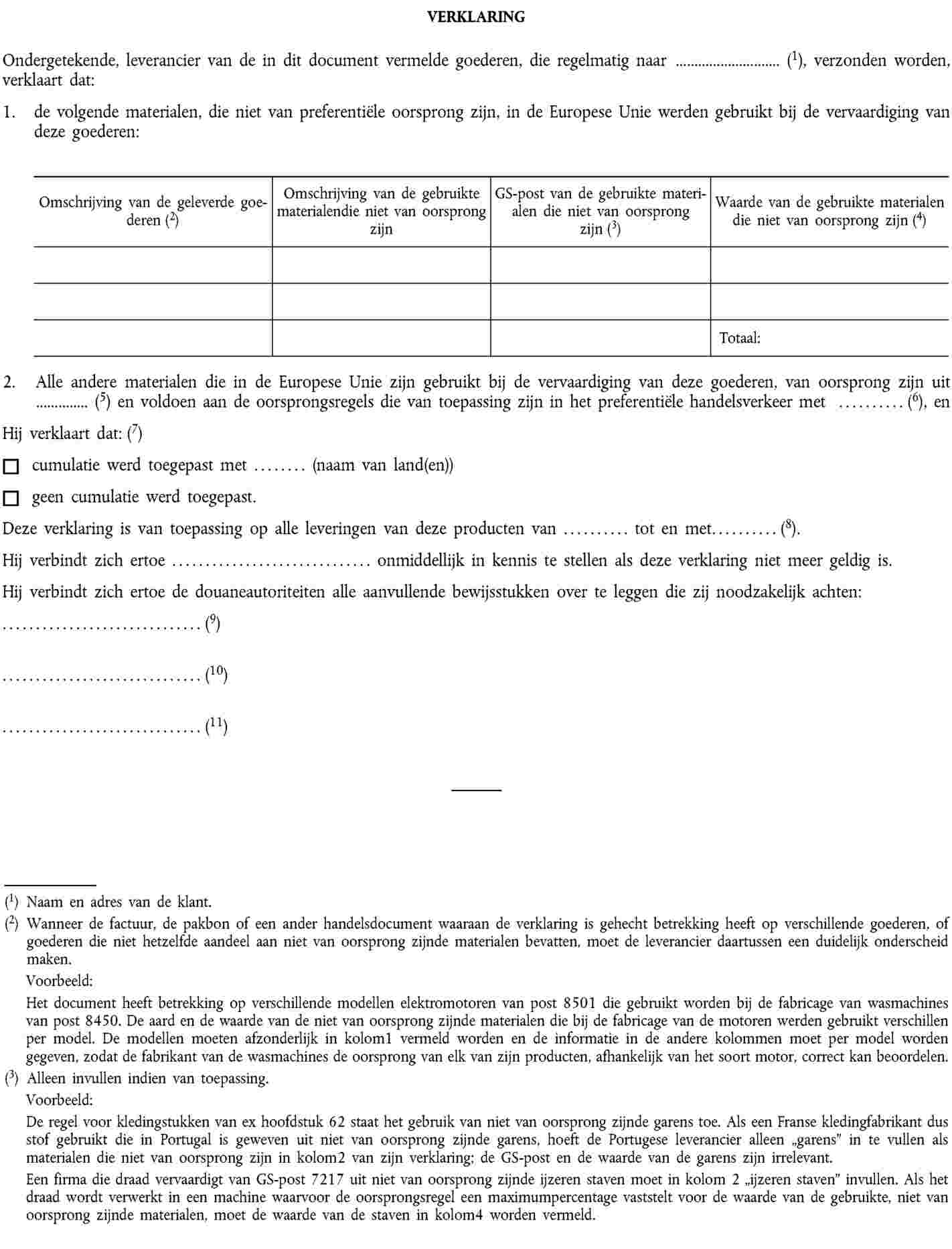

In de context van preferentiële oorsprongsregels zijn procedures nodig voor de afgifte van bewijzen van oorsprong in de Unie, inclusief bepalingen betreffende de uitwisseling van inlichtingen tussen marktdeelnemers door middel van leveranciersverklaringen en de werking van administratieve samenwerking tussen lidstaten, met name door de afgifte van inlichtingenbladen INF 4. Deze procedures moeten rekening houden met en de kloof verkleinen die is ontstaan door het feit dat de Unie vrijhandelsovereenkomsten heeft gesloten waarin niet altijd voorschriften zijn opgenomen voor de vervanging van bewijzen van oorsprong voor het verzenden van nog niet voor het vrije verkeer vrijgegeven producten naar andere elders in de partijen bij dergelijke overeenkomsten. Dergelijke procedures moeten eveneens rekening houden met het feit dat de Unie in toekomstige vrijhandelsovereenkomsten mogelijk evenmin uitgebreide voorschriften opneemt of in het geheel geen voorschrift opneemt voor de certificering van de oorsprong en zich uitsluitend verlaat op de interne wetgeving van de partijen. Daarom moeten er ten behoeve van dergelijke overeenkomsten algemene procedures worden vastgesteld voor de toekenning van vergunningen „toegelaten exporteur”. Volgens dezelfde redenering moet ook worden voorzien in procedures voor de registratie van exporteurs buiten het SAP-kader. |

(25) |

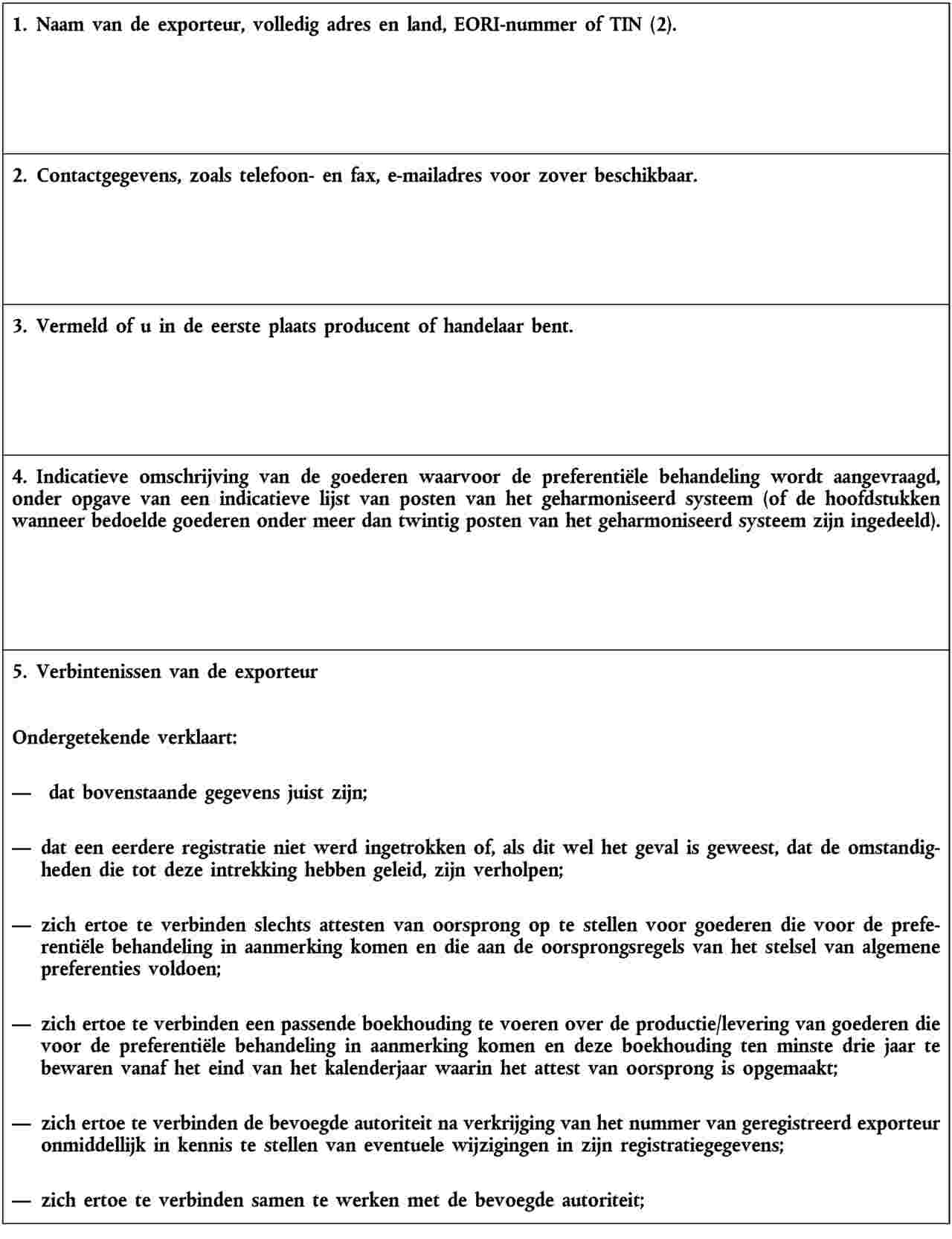

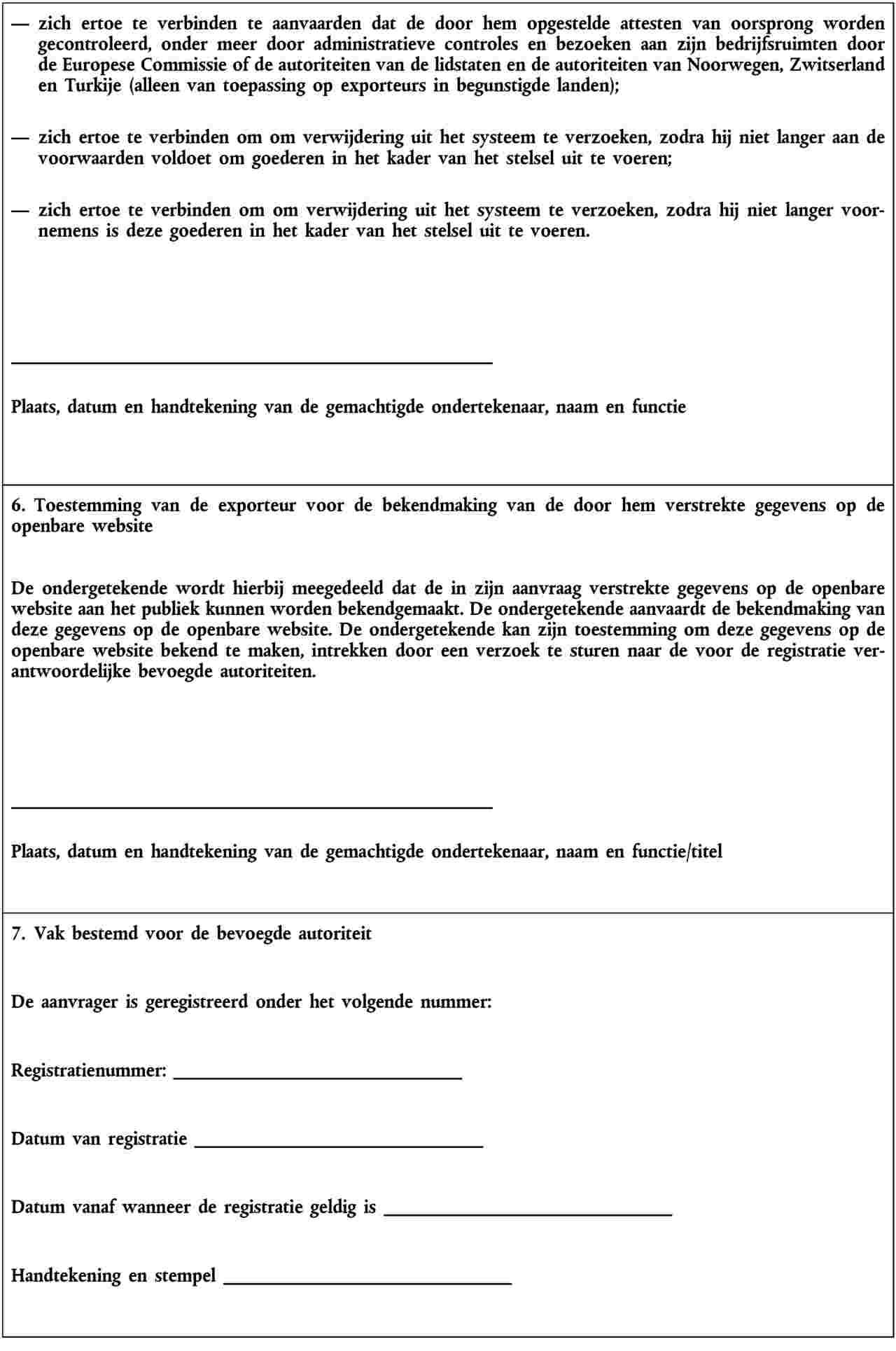

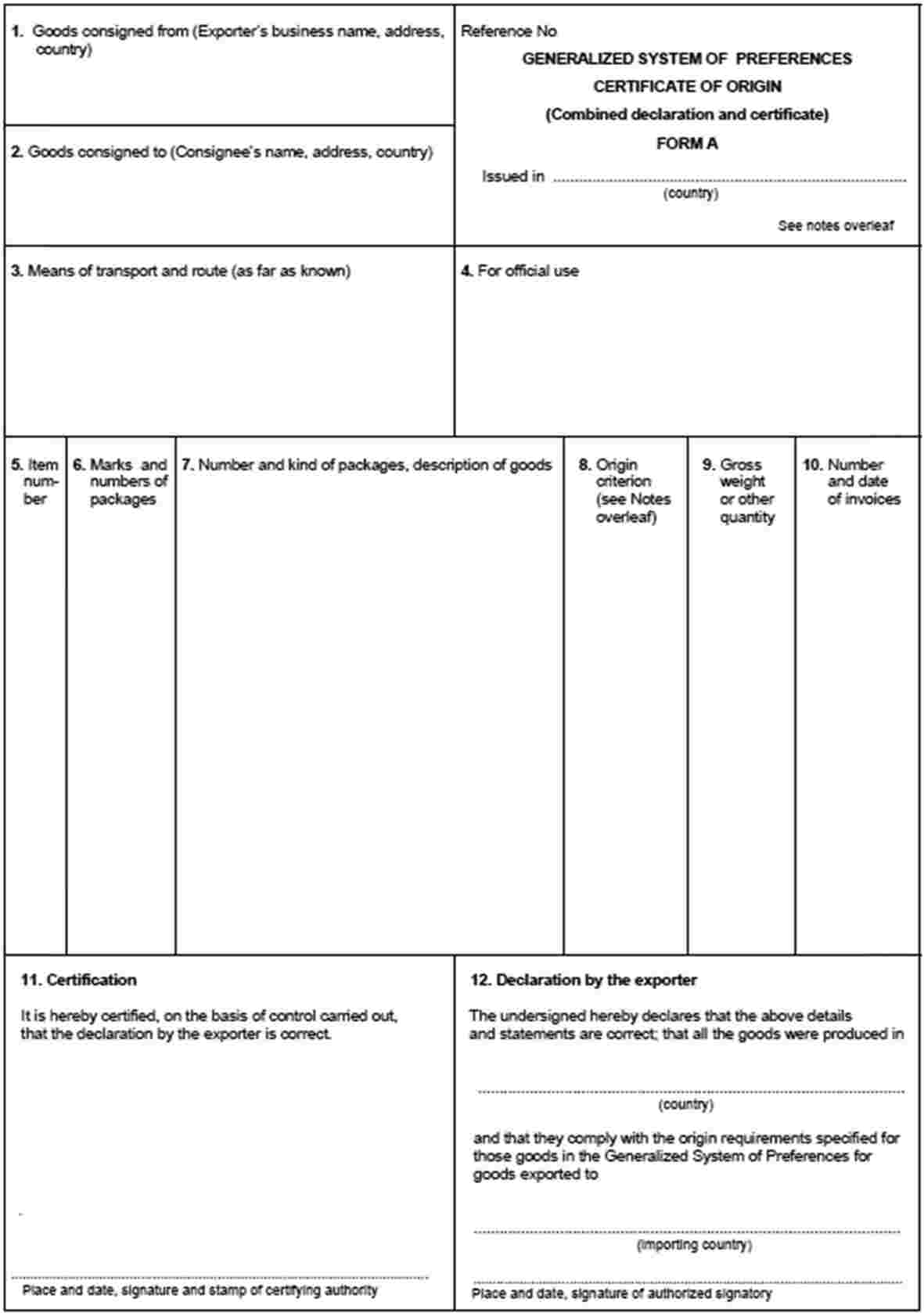

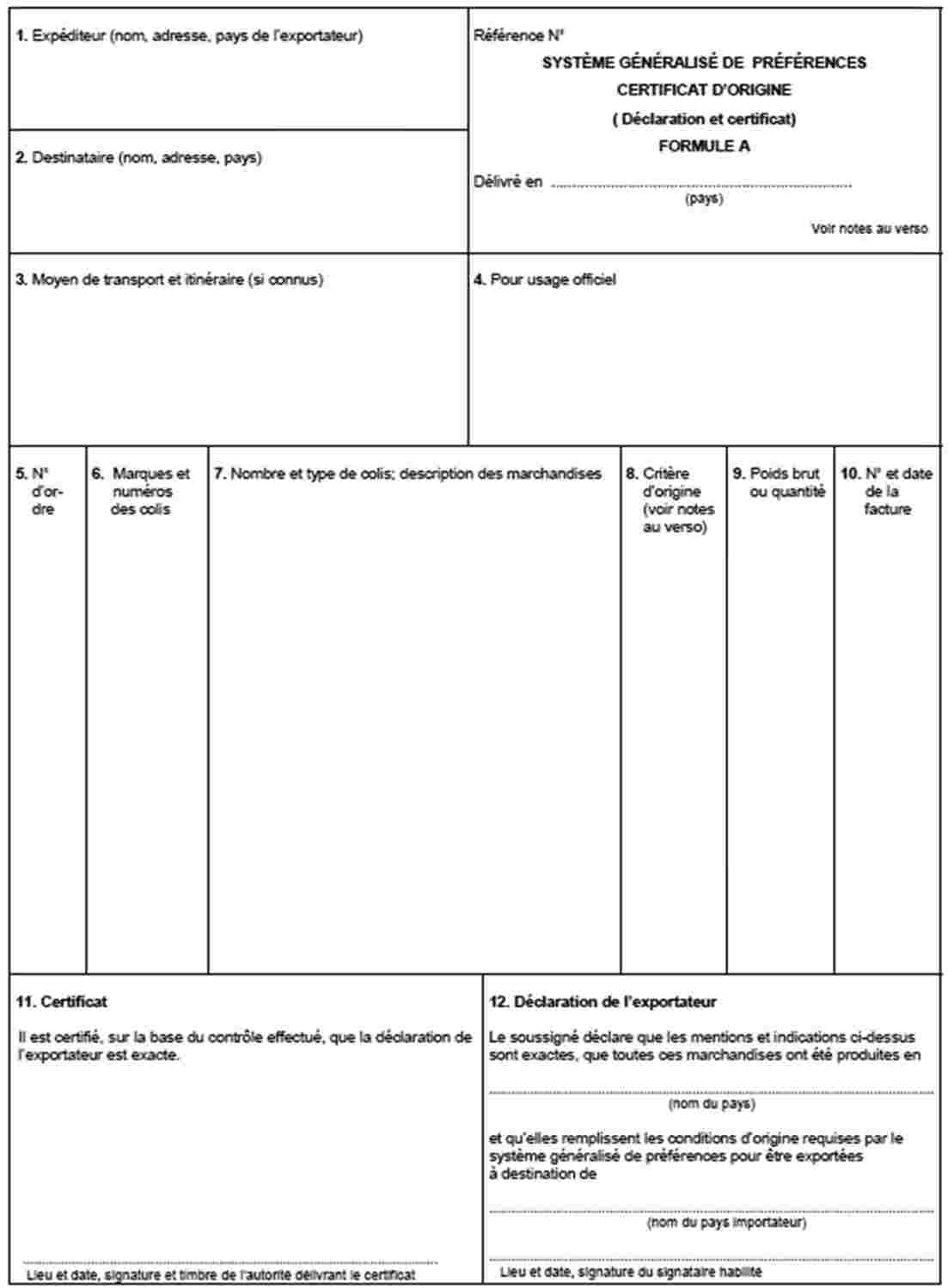

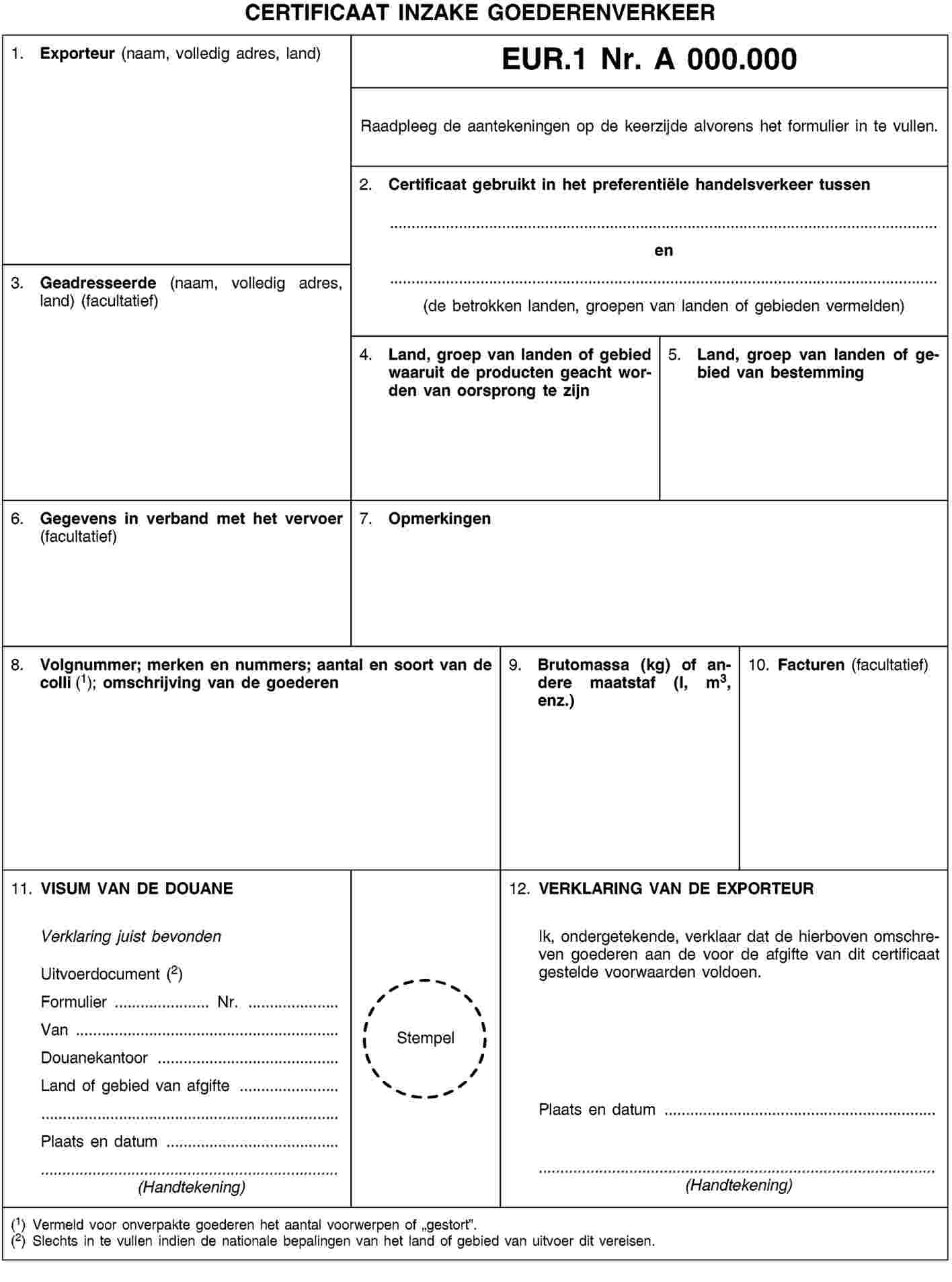

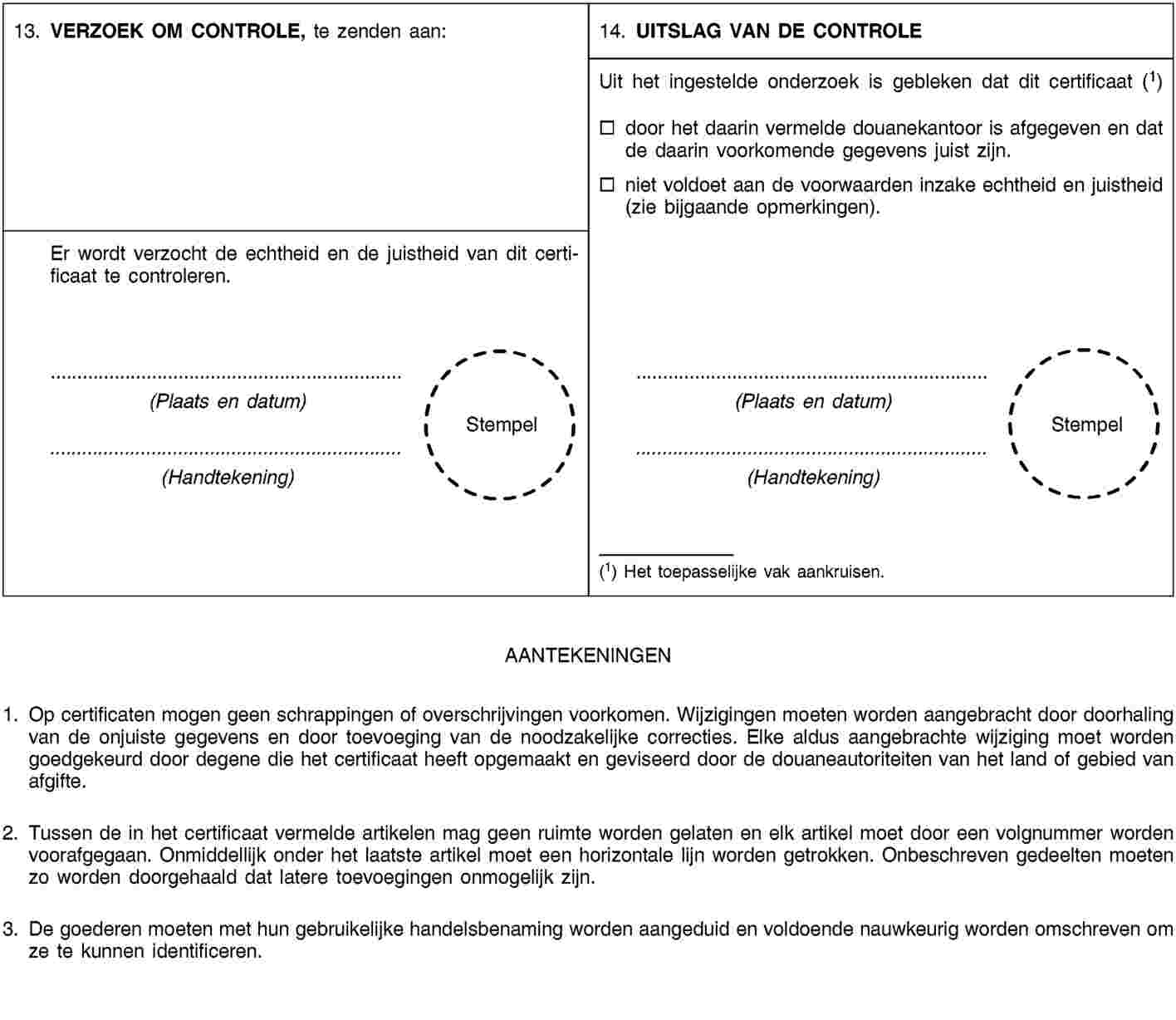

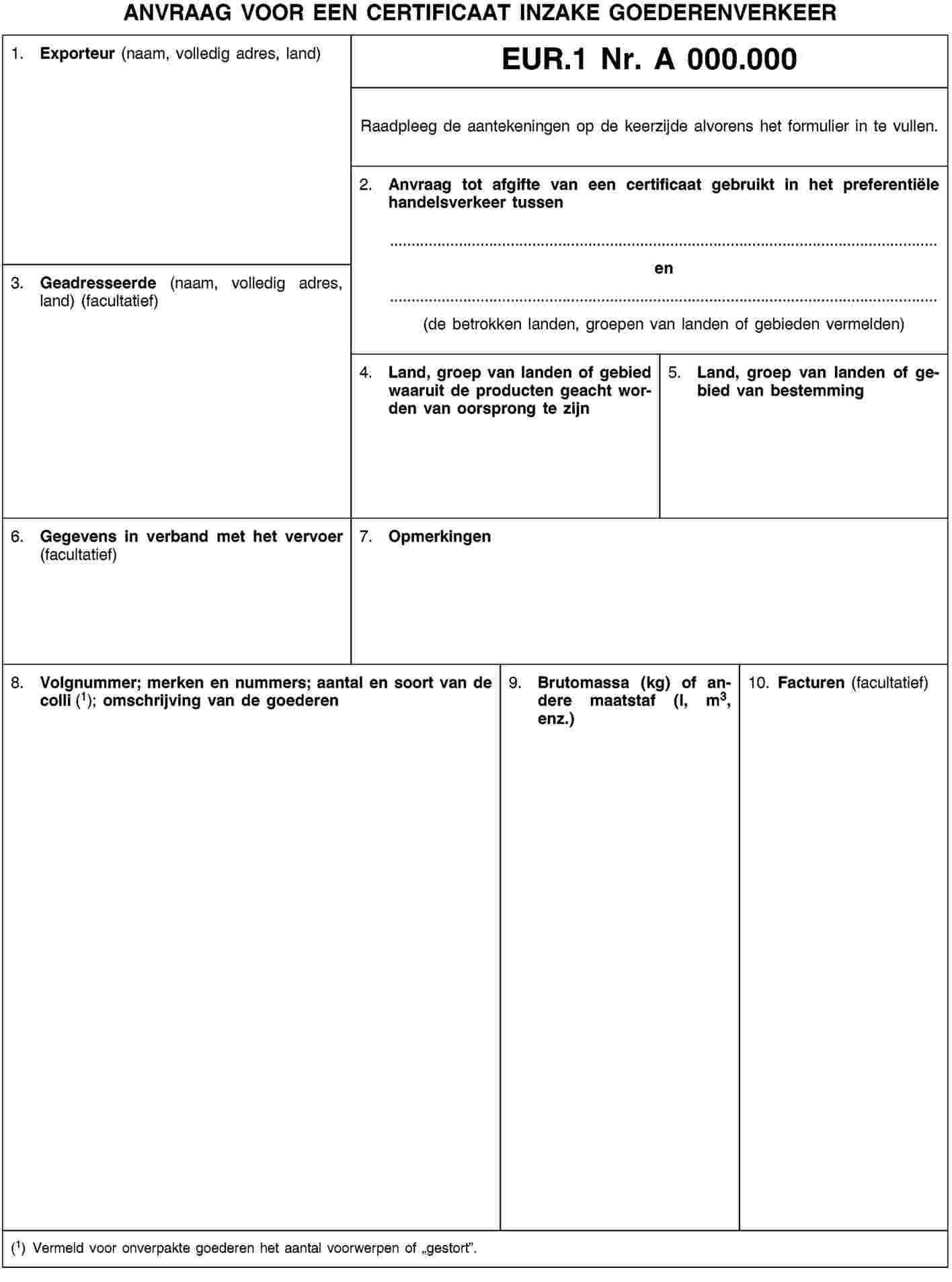

Binnen het SAP-kader zijn procedures nodig om de vervanging van bewijzen van oorsprong te vergemakkelijken, ongeacht of het om certificaten van oorsprong, formulier A, factuurverklaringen of attesten van oorsprong gaat. Dergelijke voorschriften moeten de overbrenging vergemakkelijken van nog niet voor het vrije verkeer vrijgegeven producten naar elders in het douanegebied van de Unie, of, in voorkomend geval, naar Noorwegen, Zwitserland of Turkije, zodra dat land aan bepaalde voorwaarden voldoet. Er moet ook worden voorzien in formulieren voor de afgifte van certificaten van oorsprong, formulier A, certificaten inzake goederenverkeer EUR.1 en door de exporteurs te gebruiken formulieren voor de aanvraag van de status van geregistreerde exporteur. |

(26) |

Om een uniforme en geharmoniseerde toepassing van de bepalingen betreffende de douanewaarde te waarborgen met inachtneming van de internationale regels, moeten procedureregels worden vastgesteld die verduidelijken hoe de douanewaarde wordt vastgesteld. Om dezelfde redenen moeten procedureregels worden vastgesteld die verduidelijken hoe de bijkomende methoden voor de vaststelling van de douanewaarde moeten worden toegepast en hoe de douanewaarde in specifieke gevallen en onder specifieke omstandigheden moet worden vastgesteld. |

(27) |

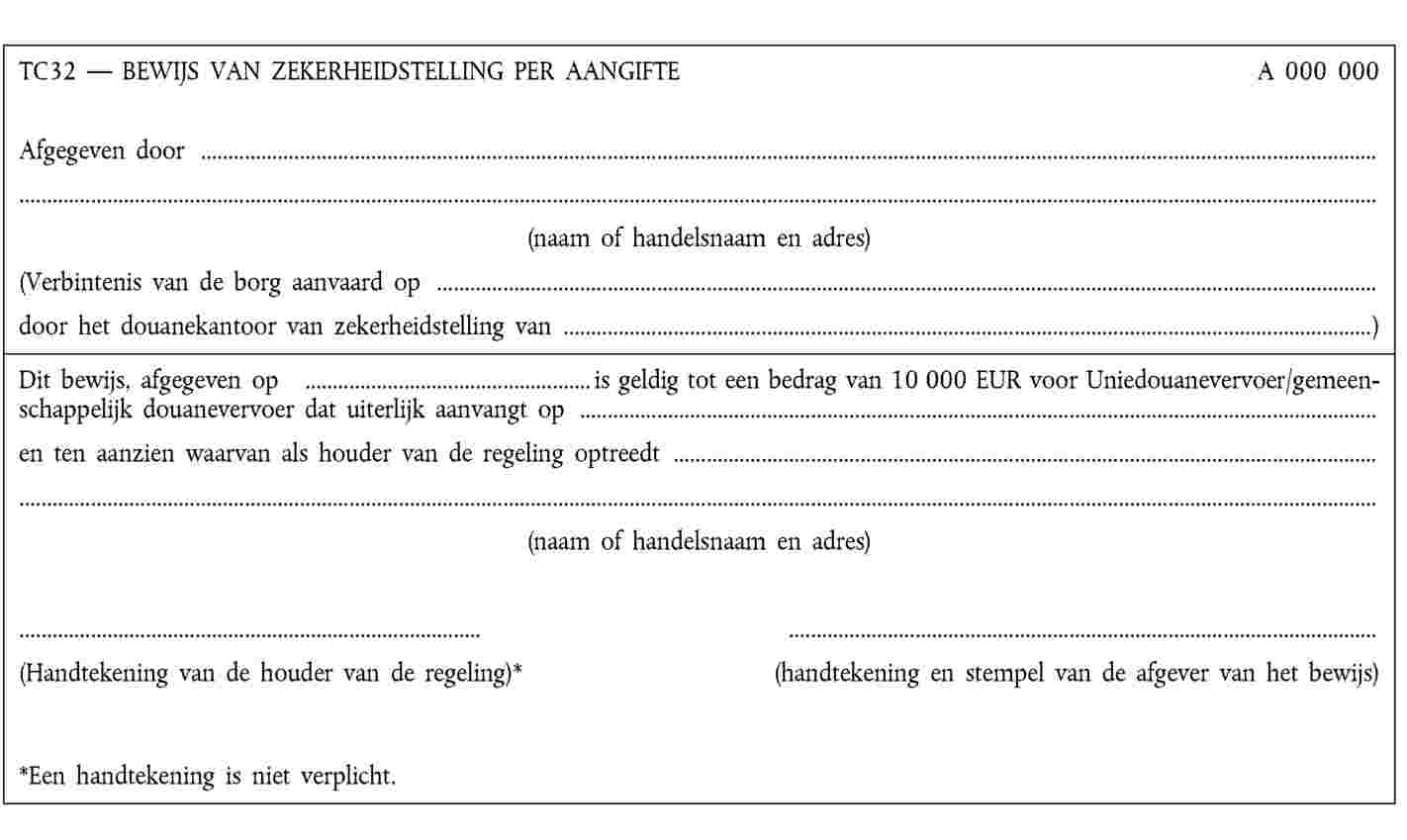

Gezien de noodzaak om in een adequate bescherming van de financiële belangen van de Unie en van de lidstaten en in gelijke concurrentievoorwaarden voor de marktdeelnemers te voorzien, moeten procedureregels worden vastgesteld met betrekking tot de zekerheidstelling, de vaststelling van het bedrag ervan en, rekening houdend met de aan de verschillende douaneregelingen verbonden risico’s, het toezicht op de zekerheid door de betrokken marktdeelnemer en door de douaneautoriteiten. |

(28) |

Om de invordering van de douaneschuld veilig te stellen, moet de wederzijdse bijstand tussen douaneautoriteiten worden gewaarborgd wanneer een douaneschuld in een andere lidstaat is ontstaan dan de lidstaat die de zekerheid heeft aanvaard. |

(29) |

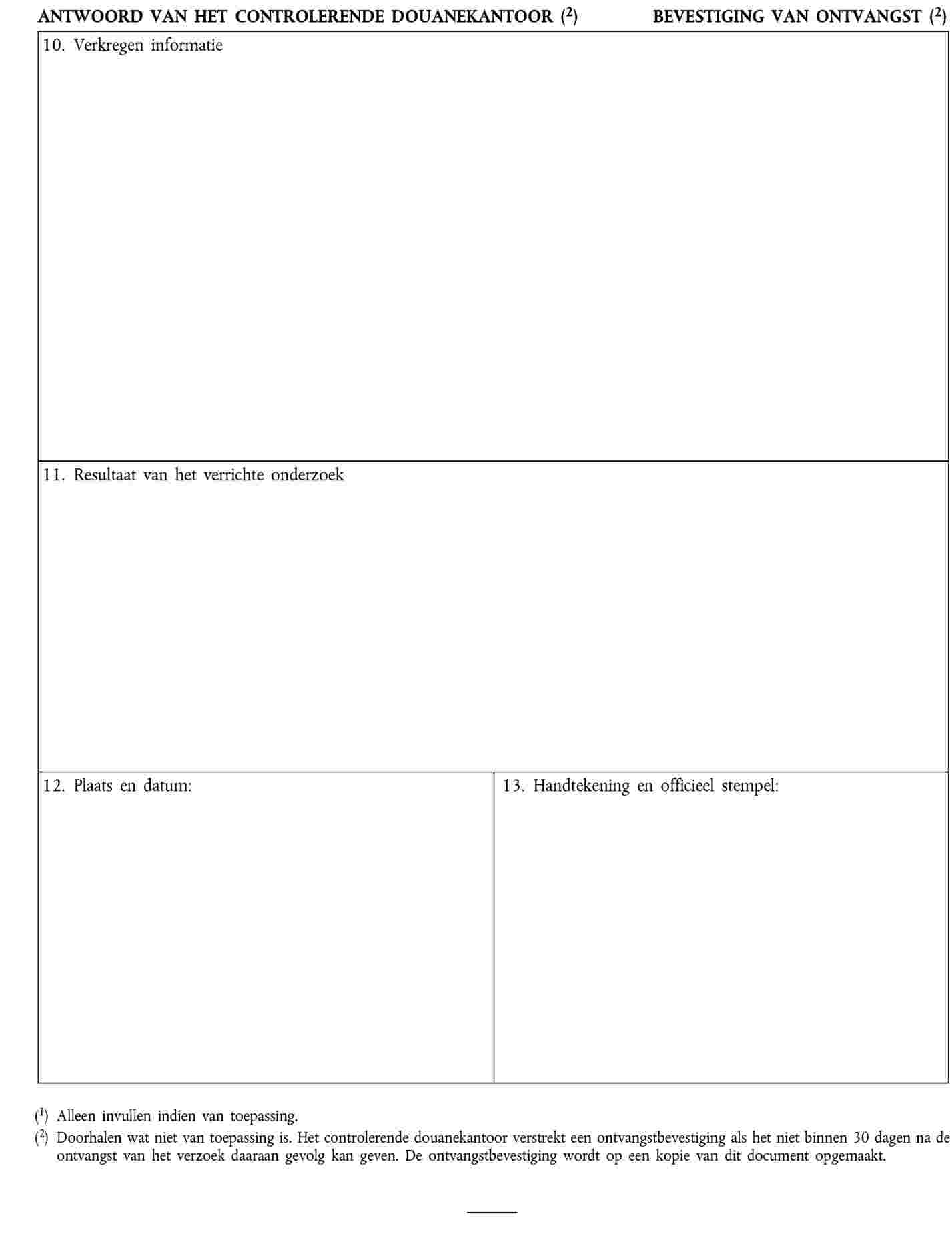

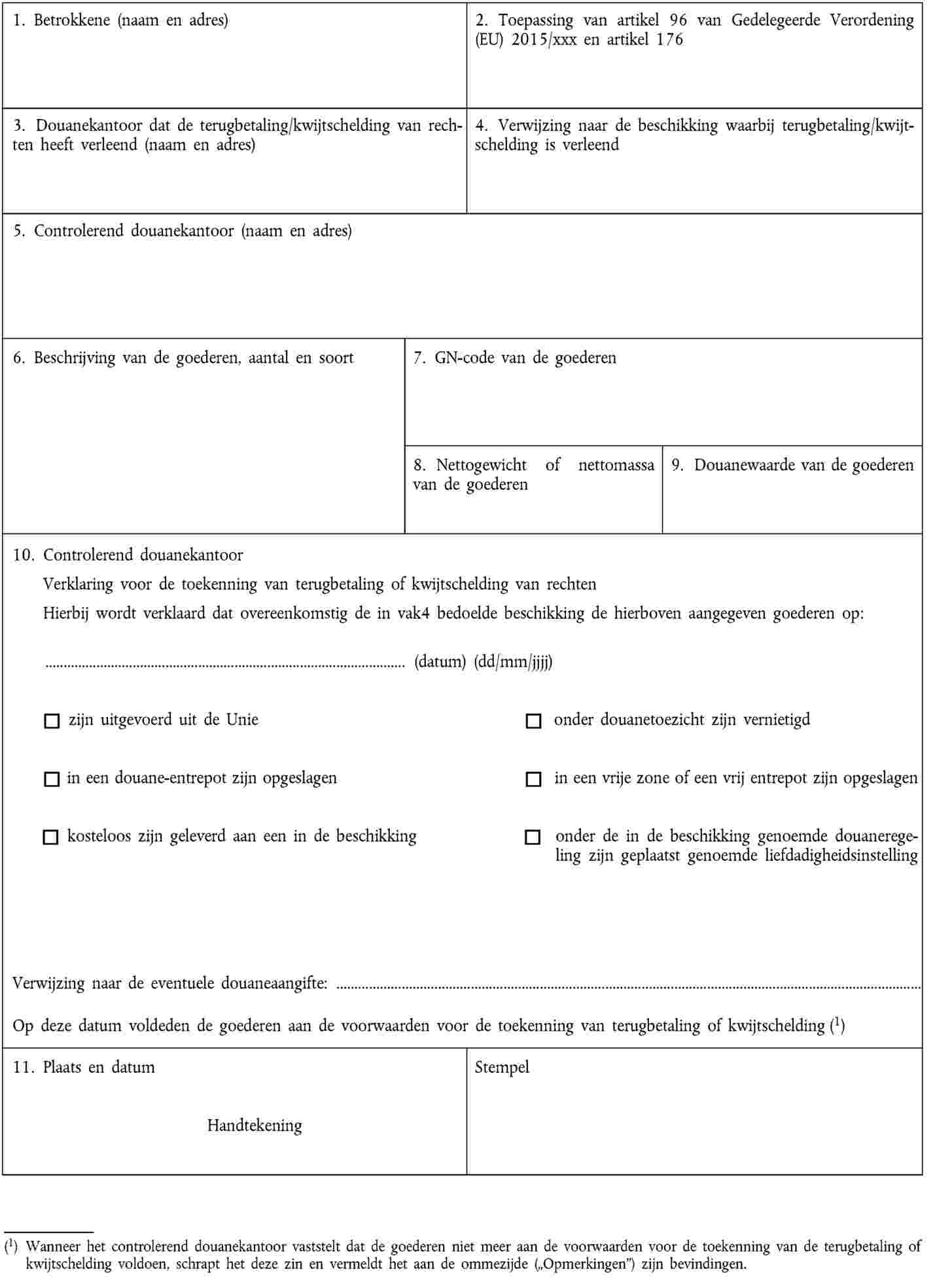

Om de uniforme interpretatie van de voorschriften voor terugbetaling of kwijtschelding van rechten in de hele Unie te vergemakkelijken, moeten er procedures en vereisten worden vastgesteld. De terugbetaling of kwijtschelding is afhankelijk van de vervulling van de vereisten en de formaliteiten die op Unieniveau moeten worden verduidelijkt om de toepassing van het wetboek in de lidstaten te vergemakkelijken en verschillen in behandeling te voorkomen. De voorwaarden waaronder wederzijdse bijstand tussen de douaneautoriteiten kan plaatsvinden, moeten worden verduidelijkt met het oog op de terugbetaling of kwijtschelding in gevallen waarin aanvullende informatie moet worden verkregen. Er moet tevens worden voorzien in een uniforme toepassing in die gevallen van terugbetaling of kwijtschelding waarbij de uitvoer of vernietiging niet onder toezicht van de douane heeft plaatsgevonden. Er moeten voorwaarden en bewijsstukken worden vastgesteld om aan te tonen dat de goederen, waarvoor om terugbetaling of kwijtschelding wordt gevraagd, zijn uitgevoerd of vernietigd. |

(30) |

De lidstaten houden een lijst ter beschikking van de Commissie met gevallen van terugbetaling of kwijtschelding waarbij het betrokken bedrag van minder belang is, zodat de Commissie in het kader van de eigen middelen controles kan verrichten en de financiële belangen van de Unie kan beschermen. |

(31) |

Om rekening te houden met de gevallen waarin bepaalde gegevens van de summiere aangifte bij binnenbrengen in een vroeg stadium van het vervoer van goederen moeten worden ingediend met het oog op een betere bescherming tegen ernstige dreigingen, en de gevallen waarin, naast de vervoerder, ook andere personen gegevens van de summiere aangifte bij binnenbrengen indienen, met het oog op een doeltreffender risicoanalyse voor veiligheidsdoeleinden, moet het mogelijk zijn om de summiere aangifte bij binnenbrengen via meer dan één gegevensset in te dienen. Er moeten duidelijke regels over de registratie van de overgelegde stukken en de wijzigingen worden vastgesteld. |

(32) |

Om een verstoring van de legale handel te voorkomen, moeten in de regel binnen de voor het indienen van een summiere aangifte bij binnenbrengen voorgeschreven termijnen risicoanalyses voor veiligheidsdoeleinden worden verricht, met uitzondering van gevallen waarin een risico wordt vastgesteld of een aanvullende risicoanalyse moet worden uitgevoerd. |

(33) |

Aangezien er nog geen volledige upgrade heeft plaatsgevonden van het invoercontrolesysteem, dat noodzakelijk is voor de toepassing van de bepalingen van het wetboek betreffende de summiere aangifte bij binnenbrengen, moeten de op dit moment gebruikte middelen voor de uitwisseling en opslag van informatie, anders dan de in artikel 6, lid 1 van het wetboek bedoelde elektronischegegevensverwerkingstechnieken, en het invoercontrolesysteem in zijn huidige vorm verder worden gebruikt. |

(34) |

Omdat het huidige invoercontrolesysteem slechts een summiere aangifte bij binnenbrengen met behulp van de indiening van één gegevensset kan ontvangen, moeten in dit verband ook de bepalingen betreffende het verstrekken van gegevens in meer dan één gegevensset tijdelijk worden opgeschort totdat de upgrade van het invoercontrolesysteem heeft plaatsgevonden. |

(35) |

Het is passend procedureregels vast te stellen voor de gevallen waarin een zeeschip of een luchtvaartuig dat het douanegebied van de Unie binnenkomt, eerst bij een douanekantoor in een lidstaat aankomt dat niet in de summiere aangifte bij binnenbrengen was vermeld als een land dat deel uitmaakt van het vervoerstraject. |

(36) |

Wanneer bij de overbrenging van goederen in tijdelijke opslag opslagruimten in meer dan één lidstaat zijn betrokken, moet de bevoegde douaneautoriteit de betrokken douaneautoriteiten raadplegen om te garanderen dat aan de voorwaarden voor het toestaan van een dergelijke overbrenging is voldaan. |

(37) |

Om het doeltreffend beheer van de tijdelijke opslag te verbeteren, is het passend bepalingen in de Uniedouanewetgeving vast te stellen die het volgende regelen: de overbrenging van goederen van één ruimte voor tijdelijke opslag naar een andere, waarbij elke ruimte onder dezelfde vergunning of onder verschillende vergunningen valt, en gevallen waarin de vergunninghouders dezelfde of verschillende personen kunnen zijn. Om een doeltreffend douanetoezicht te waarborgen, moeten duidelijke regels worden vastgesteld waarin de verantwoordelijkheden van de voor de plaats van aankomst bevoegde douaneautoriteiten zijn neergelegd. |

(38) |

Om een uniforme toepassing van de regels inzake de douanestatus van Uniegoederen te garanderen, wat tot efficiencywinst voor de douanediensten en marktdeelnemers zal leiden, moeten de procedureregels voor het leveren en de controle van het bewijs van de douanestatus van Uniegoederen worden verduidelijkt, met name wat betreft de verschillende middelen waarmee in deze bewijzen kan worden voorzien en de vereenvoudigingen voor het leveren van bewijs. |

(39) |

Omwille van de duidelijkheid voor marktdeelnemers is het passend om te bepalen welk douanekantoor op basis van het soort douaneaangifte en de door de marktdeelnemer gevraagde douaneregeling bevoegd is om een douaneaangifte te ontvangen en bewerken. Het is eveneens passend om de voorwaarden voor het aannemen van een douaneaangifte vast te stellen, evenals de situaties waarin een douaneaangifte na het vrijgeven van de goederen kan worden gewijzigd. |

(40) |

De indiening van een standaard douaneaangifte vereist procedureregels waarin is vastgelegd dat wanneer een douaneaangifte met verschillende artikelen wordt ingediend, elk artikel als een afzonderlijke douaneaangifte wordt beschouwd. |

(41) |

De gevallen waarin toestemming wordt verleend voor regelmatig gebruik van vereenvoudigde douaneaangiften vereisen een harmonisatie van praktijken wat betreft de termijnen voor de indiening van aanvullende aangiften en de bewijsstukken die ontbreken op het moment dat de vereenvoudigde douaneaangifte wordt ingediend. |

(42) |

Om de identificatie van een douaneaangifte omwille van de formaliteiten en controles na het aanvaarden van de douaneaangifte te vergemakkelijken, moeten procedureregels worden vastgesteld voor het gebruik van een masterreferentienummer (MRN). |

(43) |

Er moeten uniforme maatregelen worden vastgesteld voor de vaststelling van de tariefonderverdeling die door de aangever kan worden toegepast voor een zending die bestaat uit goederen waarvan de tariefonderverdelingen verschillend zijn, wanneer de behandeling van elk van deze goederen volgens de tariefonderverdeling ervan werk en kosten zouden meebrengen die niet in verhouding staan tot het bedrag van de verschuldigde rechten bij invoer of uitvoer. |

(44) |

Om te zorgen voor een goed beheer bij de toekenning van de vergunning voor gecentraliseerde vrijmaking wanneer meer dan één douaneautoriteit is betrokken, moet de raadplegingsprocedure worden gestandaardiseerd. Er moet eveneens een geschikt kader worden opgezet voor de tijdige communicatie tussen het controlekantoor en het douanekantoor van aanbrenging, zodat lidstaten de goederen tijdig kunnen vrijgeven en tevens voldoen aan de btw-wetgeving, de accijnswetgeving, nationale verboden en beperkingen en statistische vereisten. |

(45) |

Als nieuwe vereenvoudiging in het kader van het wetboek is de zelfbeoordeling ingevoerd. Daarom is het van groot belang om de vereenvoudiging met betrekking tot de door de vergunninghouder te verrichten douaneformaliteiten en -controles precies te omschrijven. De desbetreffende regels moeten zorgen voor een duidelijke toepassing van de zelfbeoordeling in de lidstaat door middel van passende en evenredige controles. |

(46) |

De vernietiging, de verkoop en het afstaan van goederen aan de staat vereisen procedureregels waarin de rol van de douaneautoriteiten met betrekking tot de soort en de hoeveelheid van de na vernietiging van de goederen overblijvende resten en afvallen wordt vastgesteld, evenals de te volgen procedures voor het afstaan en de verkoop van goederen. |

(47) |

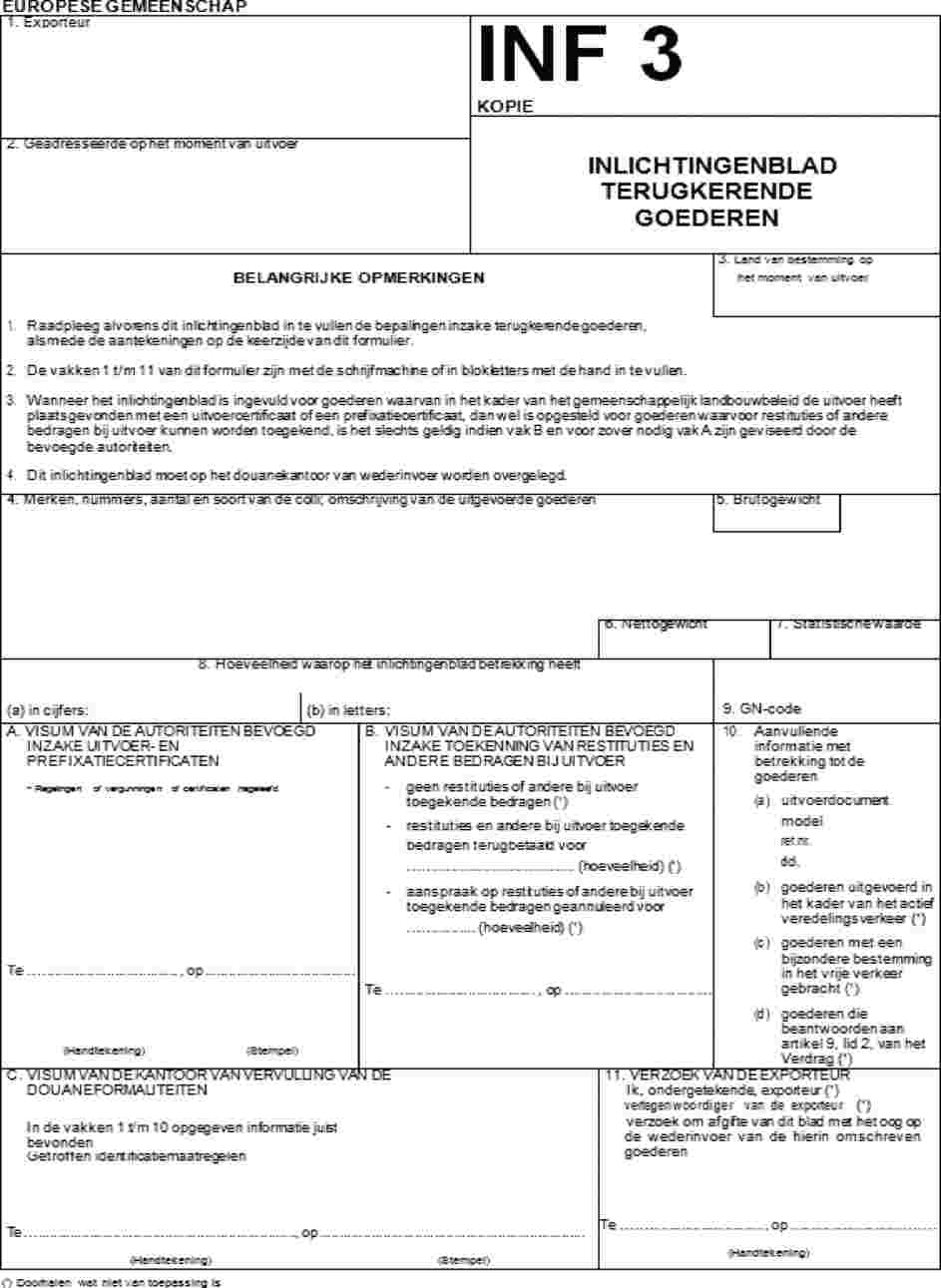

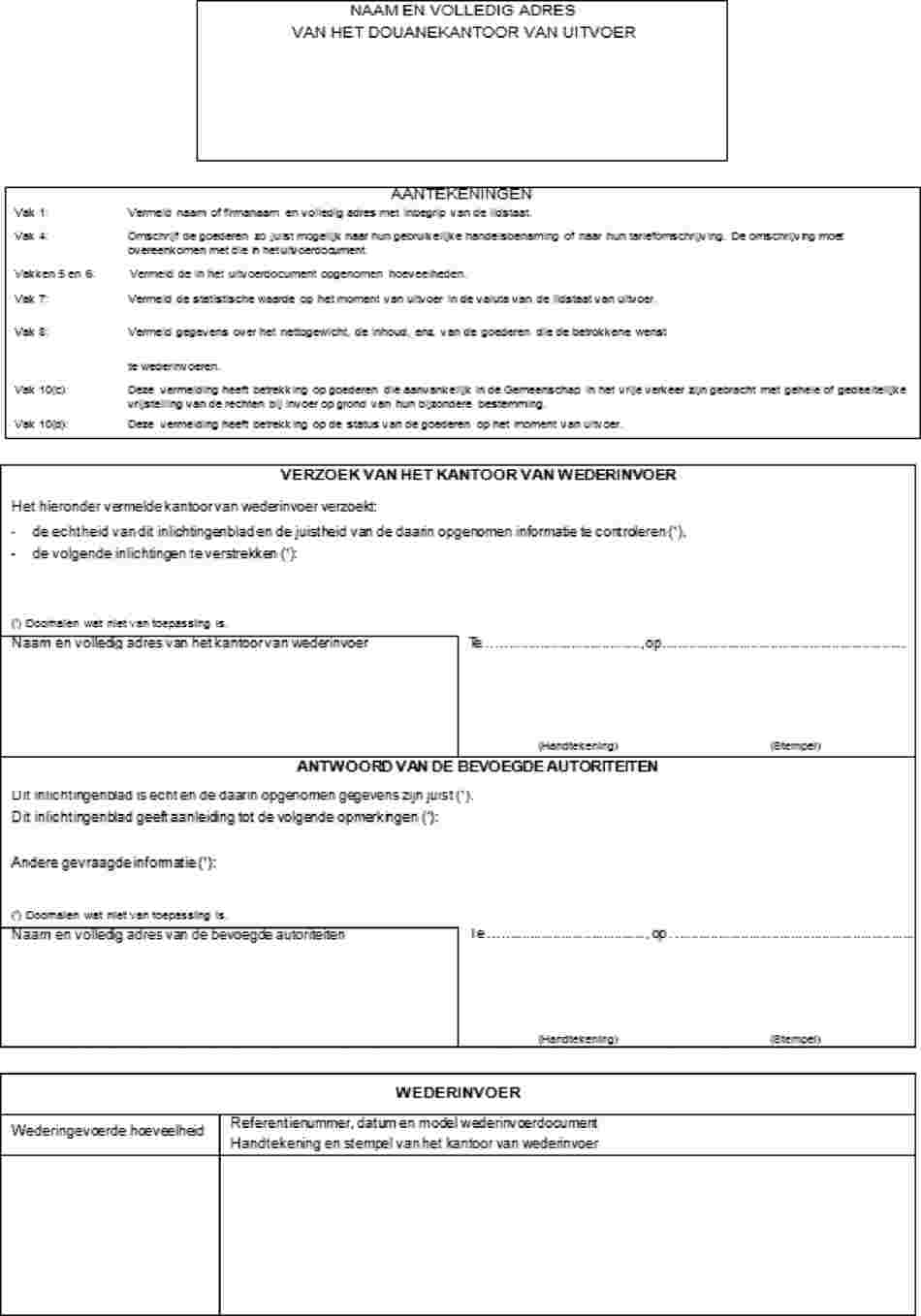

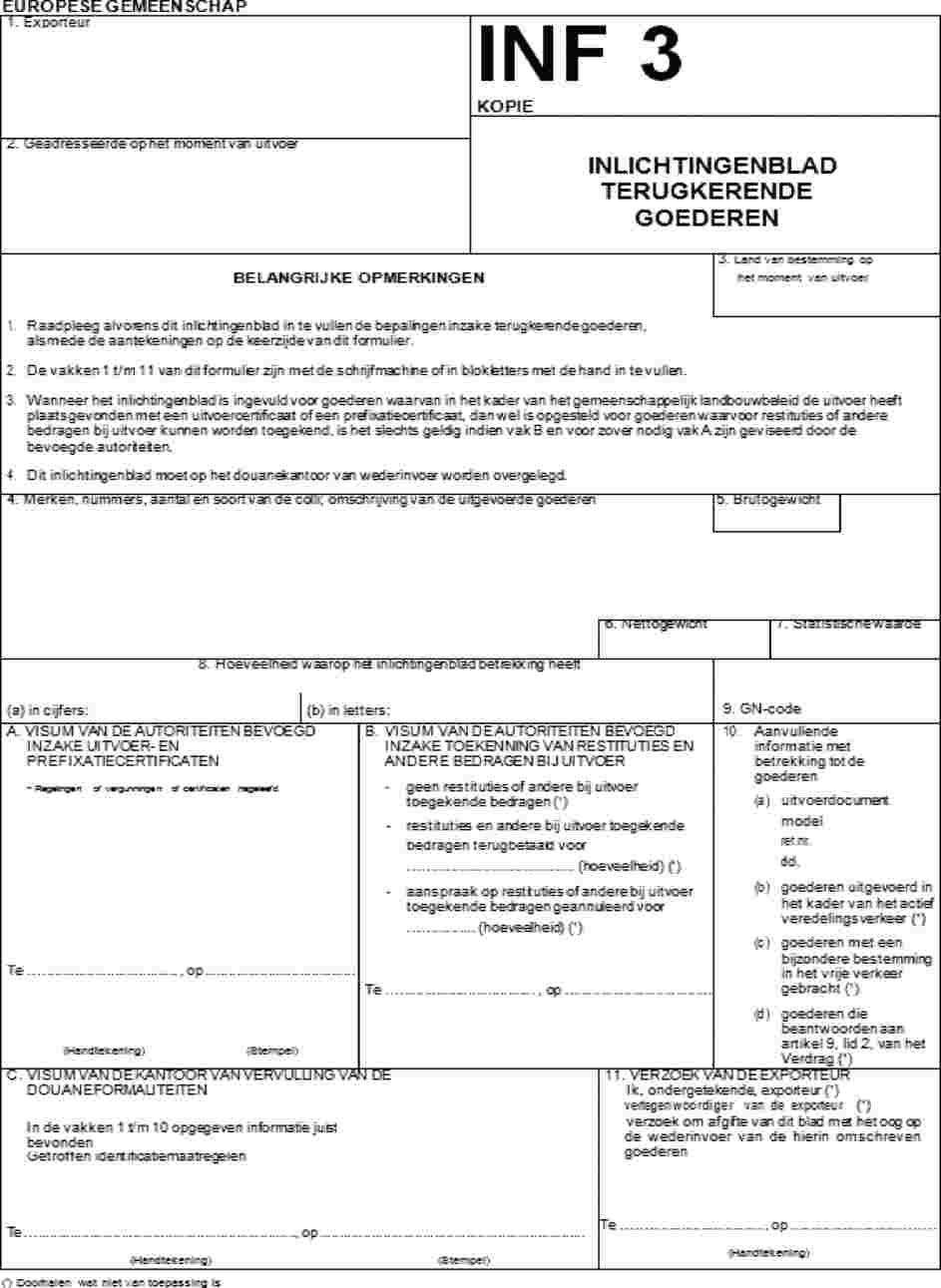

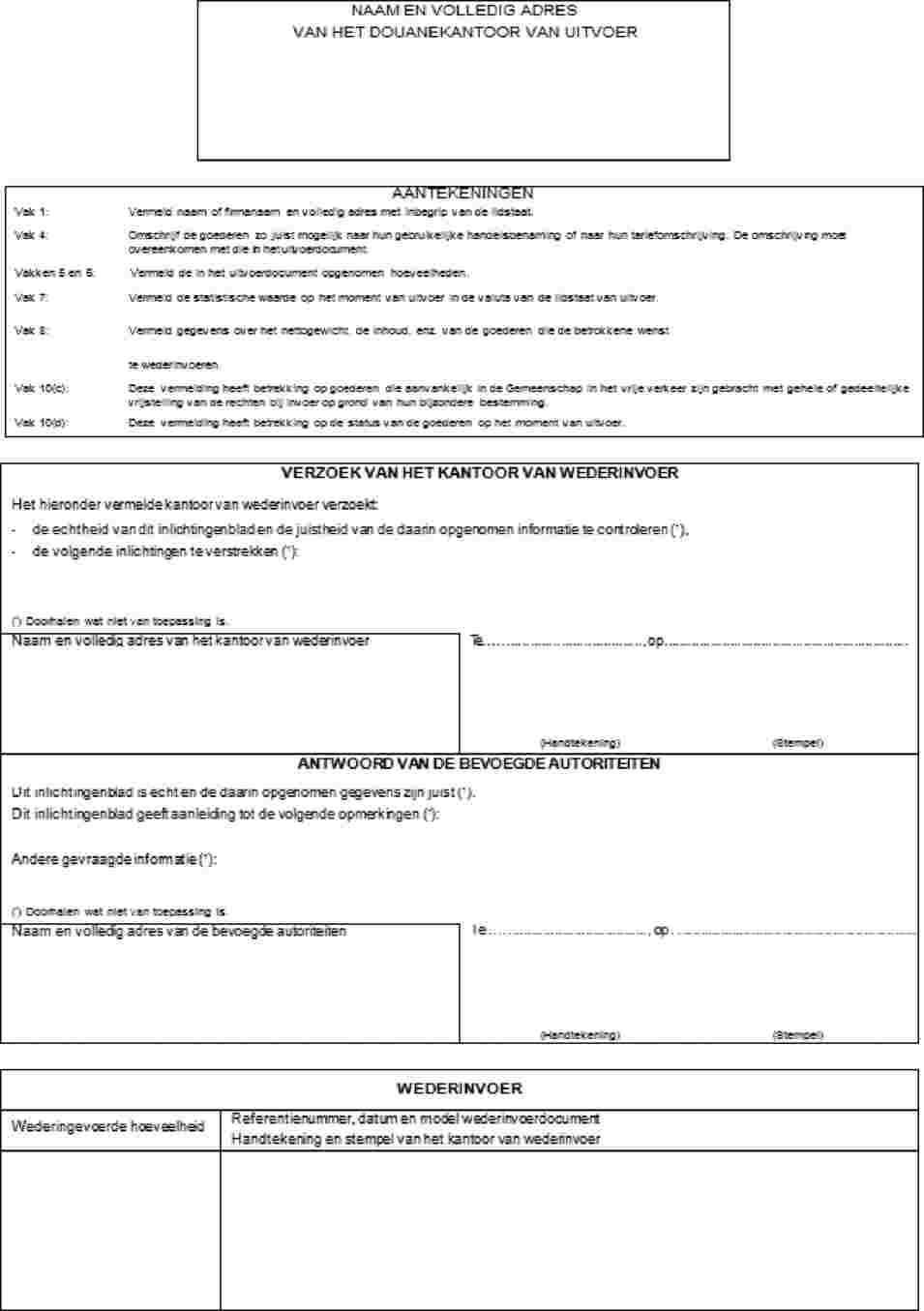

De vrijstelling van invoerrechten met betrekking tot terugkerende goederen moet ondersteund worden door informatie waaruit blijkt dat de voorwaarden voor deze vrijstelling zijn vervuld. Er moet met betrekking tot de in dit verband vereiste informatie en de uitwisseling van deze informatie tussen marktdeelnemers en douaneautoriteiten enerzijds, en tussen douaneautoriteiten anderzijds, in procedureregels worden voorzien. |

(48) |

De vrijstelling van invoerrechten met betrekking tot de zeevisserij en uit de zee gewonnen producten moet worden ondersteund door bewijs te leveren dat aan de voorwaarden voor deze vrijstelling is voldaan. Er moet met betrekking tot de in dit verband vereiste informatie in procedureregels worden voorzien. |

(49) |

Aangezien voor een aanvraag van een vergunning voor bijzondere regelingen een onderzoek van de economische voorwaarden is vereist wanneer bewijs voorhanden is dat de wezenlijke belangen van EU-producenten waarschijnlijk zullen worden geschaad, moeten er duidelijke en eenvoudige regels voor een adequaat onderzoek op Unieniveau worden vastgesteld. |

(50) |

Er zijn procedureregels voor de aanzuivering van een bijzondere regeling nodig wanneer bij de plaatsing van goederen onder een dergelijke regeling twee of meer douaneaangiften zijn gebruikt, zodat duidelijk is in welke volgorde deze aanzuivering plaatsvindt. |

(51) |

De bevoegde douaneautoriteiten moeten beschikken over een verzoek voor de overdracht van rechten en plichten van de houder van de regeling naar een andere persoon. |

(52) |

De overbrenging van goederen onder een bijzondere regeling naar het douanekantoor van uitgang moet worden toegestaan indien de formaliteiten ten aanzien van de regeling uitvoer zijn vervuld. |

(53) |

Wanneer equivalente goederen worden gebruikt, moet een gescheiden boekhouding worden toegestaan. De procedureregels over de verandering van de douanestatus van niet-Uniegoederen en equivalente goederen moeten waarborgen dat er geen onbillijk voordeel op het vlak van de invoerrechten ontstaat voor een marktdeelnemer. |

(54) |

Om de legale handel te vergemakkelijken, doeltreffende douanecontroles te garanderen en tegelijkertijd verschillen in behandeling door de douanediensten van afzonderlijke lidstaten te voorkomen, moeten procedureregels worden vastgesteld voor het Uniedouanevervoer, het douanevervoer overeenkomstig de douaneovereenkomst inzake het internationale vervoer van goederen onder dekking van carnets TIR (3), met inbegrip van alle latere wijzigingen daarvan (TIR-overeenkomst), de douaneovereenkomst inzake het carnet ATA voor de tijdelijke invoer van goederen, gedaan te Brussel op 6 december 1961, met inbegrip van alle latere wijzigingen daarvan (ATA-overeenkomst) en de overeenkomst inzake tijdelijke invoer (4), met inbegrip van alle latere wijzigingen daarvan (overeenkomst van Istanbul) en het douanevervoer onder dekking van het formulier 302 en in het kader van het poststelsel. Deze procedureregels bevatten vereenvoudigingen en leggen de belangrijkste onderdelen van de processen vast, waardoor zowel de douanediensten als de marktdeelnemers ten volle profiteren van doeltreffende, geharmoniseerde procedures, wat een concreet voorbeeld van vergemakkelijking van de handel is. |

(55) |

Met het oog op de specifieke kenmerken van vervoer door de lucht en over zee, is het passend te voorzien in aanvullende vereenvoudigingen voor deze vervoerswijzen zodat het wordt toegestaan dat de gegevens die beschikbaar zijn in de administratie van in de lucht en over zee actieve vervoerders als aangiften voor douanevervoer worden gebruikt. Daarnaast moeten er aanvullende vereenvoudigingen worden ingevoerd om elektronischegegevensverwerkingstechnieken te gebruiken voor goederen die per spoor worden vervoerd, teneinde de relevante bepalingen in overeenstemming te brengen met de veranderingen als gevolg van de liberalisering van de markt en veranderingen in procedureregels voor het spoor. |

(56) |

Om een evenwicht te vinden tussen de doeltreffendheid van de taken van de douaneautoriteiten en de verwachtingen van de marktdeelnemers, moet voor veiligheidsdoeleinden een risicoanalyse van een aangifte vóór vertrek worden verricht binnen een termijn die rekening houdt met de legitieme belangen van de ongehinderde handel in het kader van het vervoer van goederen. |

(57) |

Er moeten nadere regels worden vastgesteld voor de aanbrenging van goederen, de formaliteiten bij het kantoor van uitvoer en bij het kantoor van uitgang, met name regels die de bevestiging van de uitgang op een doeltreffende en efficiënte manier garanderen, en voor de uitwisseling van inlichtingen tussen het kantoor van uitvoer en het kantoor van uitgang. |

(58) |

Gezien de overeenkomsten tussen uitvoer en wederuitvoer, is het passend om de toepassing van bepaalde regels betreffende de uitvoer van goederen uit te breiden tot goederen die worden wederuitgevoerd. |

(59) |

Om de legitieme belangen van de marktdeelnemers te vrijwaren en een soepele overgang naar de nieuwe wettelijke voorschriften te waarborgen, moeten voor goederen die vóór 1 mei 2016 onder bepaalde douaneregelingen zijn geplaatst en na deze datum worden vrijgegeven of aangezuiverd, overgangsbepalingen worden vastgesteld. Evenzo moet het marktdeelnemers worden toegestaan aanvragen voor vergunningen op grond van het wetboek in te dienen vóór de datum van toepassing ervan, om zo vanaf 1 mei 2016 gebruik te kunnen maken van de verleende vergunningen. |

(60) |

De algemene voorschriften voor de uitvoering van het wetboek zijn nauw met elkaar verbonden en kunnen niet van elkaar worden gescheiden vanwege hun onderlinge materiële verwevenheid, terwijl ze ook horizontale regels bevatten die van toepassing zijn op verschillende douaneregelingen. Omwille van de juridische samenhang is het daarom passend ze in één verordening onder te brengen. |

(61) |

De bepalingen van deze verordening zijn in overeenstemming met het advies van het Comité douanewetboek. |

(62) |

De bepalingen van deze verordening moeten toepassing vinden vanaf 1 mei 2016 zodat het wetboek onverkort kan worden toegepast, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

TITEL I

ALGEMENE BEPALINGEN

HOOFDSTUK 1

Toepassingsgebied van de douanewetgeving, missie van de douane en definities

Artikel 1

Definities

-

1)Voor de toepassing van deze afdeling geldt artikel 1 van Gedelegeerde Verordening (EU) 2015/2446 van de Commissie (5).

-

2)Voor de toepassing van deze verordening wordt verstaan onder:

-

1)handbagage: in het geval van luchtvervoer, de bagage die de natuurlijke persoon meeneemt in en uit de cabine van het vliegtuig;

-

2)douanekantoor van aanbrenging: het douanekantoor dat bevoegd is voor de plaats waar de goederen worden aangebracht;

-

3)ruimbagage: in het geval van luchtvervoer, de bagage die in de luchthaven van vertrek is ingecheckt en die voor de natuurlijke persoon noch gedurende de vlucht, noch bij een eventuele tussenstop toegankelijk is;

-

4)identieke goederen: in de context van de douanewaarde, in hetzelfde land geproduceerde goederen die in alle opzichten hetzelfde zijn, met inbegrip van de materiële kenmerken, kwaliteit en reputatie. Geringe verschillen in uiterlijk zijn geen beletsel om goederen die voor het overige aan de definitie voldoen als identiek aan te merken;

-

5)internationale EU-luchthaven: een EU-luchthaven waar, na toestemming van de douaneautoriteit, het luchtvaartverkeer met gebieden buiten het douanegebied van de Unie afgewikkeld mag worden;

-

6)vlucht binnen de Unie: de verplaatsing van een luchtvaartuig tussen twee EU-luchthavens, zonder tussenstop, voor zover deze verplaatsing noch is begonnen, noch eindigt op een niet-EU-luchthaven;

-

7)hoofdveredelingsproducten: de veredelingsproducten waarvoor de vergunning voor actieve veredeling is verleend;

-

8)marketingactiviteiten: in de context van de douanewaarde, alle activiteiten die verband houden met reclame voor, vermarkting van en promotie van de betrokken goederen, en alle activiteiten die verband houden met de voor de goederen verstrekte waarborgen en garanties;

-

9)secundaire veredelingsproducten: andere veredelingsproducten dan de hoofdveredelingsproducten, die onvermijdelijk als bijproduct van de veredeling ontstaan;

-

10)zaken- of sportvliegtuig: particuliere luchtvaartuigen die bestemd zijn voor reizen waarvan het traject vrij wordt bepaald door de gebruikers;

-

11)publiek douane-entrepot type III: een douane-entrepot dat door de douaneautoriteiten wordt beheerd;

-

12)vaste transportinrichting: technisch middel voor het ononderbroken transport van goederen zoals elektriciteit, gas en olie;

-

13)douanekantoor van doorgang:

a) |

het douanekantoor dat bevoegd is voor de plaats van uitgang uit het douanegebied van de Unie wanneer de goederen dat douanegebied tijdens het douanevervoer verlaten via een grens met een grondgebied buiten het douanegebied van de Unie dat geen land betreft dat deelneemt aan het gemeenschappelijk douanevervoer; |

b) |

het douanekantoor dat bevoegd is voor de plaats van binnenkomst in het douanegebied van de Unie wanneer de goederen tijdens het douanevervoer een grondgebied buiten het douanegebied van de Unie hebben overschreden; |

-

14)soortgelijke goederen: in de context van de douanewaarde, in hetzelfde land geproduceerde goederen die, hoewel zij niet in alle opzichten hetzelfde zijn, gelijke kenmerken vertonen en gelijksoortige bestanddelen bevatten waardoor zij dezelfde functies kunnen vervullen en in de handel onderling vervangbaar kunnen zijn: de kwaliteit van de goederen, de reputatie ervan en de aanwezigheid van een fabrieks- of handelsmerk zijn factoren die onder meer in aanmerking moeten worden genomen om vast te stellen of goederen soortgelijk zijn.

HOOFDSTUK 2

Rechten en plichten van personen in het kader van de douanewetgeving

Afdeling 1

Informatieverstrekking

Onderafdeling 1

Formaten en codes van gemeenschappelijke gegevensvereisten, gegevensuitwisseling en opslag

Artikel 2

Formaten en codes voor gemeenschappelijke gegevensvereisten

(Artikel 6, lid 2, van het wetboek)

-

1.De formaten en codes voor gemeenschappelijke gegevensvereisten zoals bedoeld in artikel 6, lid 2, van het wetboek en in artikel 2 van Gedelegeerde Verordening (EU) 2015/2446 voor de uitwisseling en opslag van informatie die voor aanvragen en beschikkingen is vereist, zijn in bijlage A opgenomen.

-

2.De formaten en codes voor gemeenschappelijke gegevensvereisten zoals bedoeld in artikel 6, lid 2, van het wetboek en in artikel 2 van Gedelegeerde Verordening (EU) 2015/2446 voor de uitwisseling en opslag van informatie die voor aangiften, kennisgevingen en bewijs van douanestatus is vereist, zijn in bijlage B opgenomen.

-

3.In afwijking van lid 1 van dit artikel zijn de codes en formaten van bijlage A niet van toepassing tot de datum waarop de eerste fase van de upgrade van het BTI-systeem en het Surveillance 2-systeem wordt uitgerold, en zijn de respectieve codes en formaten die welke zijn vastgesteld in de bijlagen 2-5 bij Gedelegeerde Verordening (EU) …/… van de Commissie tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn (6).

In afwijking van lid 1 van dit artikel zijn de codes en formaten van bijlage A niet van toepassing tot de datum waarop de upgrade van het AEO-systeem plaatsvindt, en zijn de respectieve codes en formaten die welke zijn vastgesteld in de bijlagen 6-7 bij Gedelegeerde Verordening (EU) …/… tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn.

In afwijking van lid 2 van dit artikel zijn de in bijlage B vastgestelde formaten en codes facultatief voor de lidstaten tot de datums waarop de uitrol of upgrade plaatsvindt van de relevante IT-systemen zoals vastgesteld in bijlage 1 bij Gedelegeerde Verordening (EU) …/… tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn.

Tot de datums waarop de uitrol of upgrade plaatsvindt van de relevante IT-systemen zoals vastgesteld in bijlage 1 bij Gedelegeerde Verordening (EU) …/… tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn, zijn de formaten en codes die vereist zijn voor aangiften, kennisgevingen en bewijs van douanestatus, onderworpen aan de gegevensvereisten in bijlage 9 bij Gedelegeerde Verordening (EU) …/… tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn.

Tot de respectieve datums waarop het DWU Geautomatiseerd uitvoersysteem wordt uitgerold en de upgrade plaatsvindt van de nationale invoersystemen zoals bedoeld in de bijlage bij Uitvoeringsbesluit 2014/255/EU van de Commissie (7), zorgen de lidstaten ervoor dat de codes en formaten voor de kennisgeving van aanbrenging het mogelijk maken dat goederen worden aangebracht overeenkomstig artikel 139 van het wetboek maken.

-

4.Tot de datum waarop het systeem DWU Douanebeschikkingen wordt uitgerold, zijn de formaten en codes in de volgende aanvragen en vergunningen in bijlage A facultatief voor de lidstaten:

a) |

aanvragen en vergunningen voor de vereenvoudiging van de bepaling van bedragen die deel uitmaken van de douanewaarde van de goederen; |

b) |

aanvragen en vergunningen voor doorlopende zekerheidstellingen; |

c) |

aanvragen en vergunningen voor uitstel van betaling; |

d) |

aanvragen en vergunningen voor het beheer van opslagruimten voor tijdelijke opslag, zoals bedoeld in artikel 148 van het wetboek; |

e) |

aanvragen en vergunningen voor lijndiensten; |

f) |

aanvragen en vergunningen voor toegelaten afgever; |

g) |

aanvragen en vergunningen voor het gebruik van de vereenvoudigde aangifte; |

h) |

aanvragen en vergunningen voor gecentraliseerde vrijmaking; |

i) |

aanvragen en vergunningen voor inschrijving in de administratie van de aangever; |

j) |

aanvragen en vergunningen voor zelfbeoordeling; |

k) |

aanvragen en vergunningen voor de status van erkende weger van bananen; |

l) |

aanvragen en vergunningen voor het gebruik van de regeling actieve veredeling; |

m) |

aanvragen en vergunningen voor het gebruik van de regeling passieve veredeling; |

n) |

aanvragen en vergunningen voor het gebruik van de regeling bijzondere bestemming; |

o) |

aanvragen en vergunningen voor het gebruik van de regeling tijdelijke invoer; |

p) |

aanvragen en vergunningen voor het beheer van opslagruimten voor de opslag in een douane-entrepot; |

q) |

aanvragen en vergunningen voor de status van toegelaten geadresseerde voor TIR-operaties; |

r) |

aanvragen en vergunningen voor de status van toegelaten afzender Uniedouanevervoer; |

s) |

aanvragen en vergunningen voor de status van toegelaten geadresseerde Uniedouanevervoer; |

t) |

aanvragen en vergunningen voor het gebruik van een verzegeling van een bijzonder model; |

u) |

aanvragen en vergunningen voor het gebruik van een aangifte voor douanevervoer met beperkte gegevensset; |

v) |

aanvragen en vergunningen voor het gebruik van een elektronisch vervoersdocument als douaneaangifte. |

Wanneer de lidstaten afzien van bepaalde codes en formaten tijdens de overgangsperiode, zorgen zij ervoor dat zij doeltreffende procedures toepassen om na te kunnen gaan of aan de voorwaarden voor het verlenen van de betreffende vergunning is voldaan.

Artikel 3

Veiligheid van elektronische systemen

(Artikel 16, lid 1, van het wetboek)

-

1.Bij het ontwikkelen, onderhouden en gebruiken van de in artikel 16, lid 1, van het wetboek bedoelde elektronische systemen, stellen de lidstaten passende veiligheidsmaatregelen vast en handhaven zij deze voor een effectieve, betrouwbare en veilige werking van de verschillende systemen. Zij zorgen er ook voor dat er maatregelen worden genomen om de bron van de gegevens te controleren en gegevens te beschermen tegen het risico op ongeoorloofde toegang, verlies, wijziging of vernietiging.

-

2.Elke invoering, wijziging of verwijdering van gegevens wordt vastgelegd met opgave van de reden voor en het nauwkeurige tijdstip van deze bewerking en de persoon die deze heeft verricht.

-

3.De lidstaten stellen elkaar, de Commissie en in voorkomend geval de betrokken marktdeelnemer op de hoogte van alle daadwerkelijke of vermoede inbreuken op de beveiliging van de elektronische systemen.

Artikel 4

Opslag van gegevens

(Artikel 16, lid 1, van het wetboek)

Alle door de relevante elektronische systemen gevalideerde gegevens worden ten minste drie jaar bewaard vanaf het einde van het jaar waarin deze gegevens gevalideerd zijn, tenzij anders bepaald.

Artikel 5

Beschikbaarheid van elektronische systemen

(Artikel 16, lid 1, van het wetboek)

-

1.De Commissie en de lidstaten sluiten operationele overeenkomsten waarin de praktische eisen voor de beschikbaarheid en de prestaties van de elektronische systemen en voor de bedrijfscontinuïteit zijn vastgelegd.

-

2.In de in lid 1 bedoelde operationele overeenkomsten wordt met name de passende responstijd voor het uitwisselen en verwerken van informatie in de desbetreffende elektronische systemen vastgelegd.

-

3.De elektronische systemen zijn permanent beschikbaar. Deze verplichting is echter niet van toepassing:

a) |

in specifieke gevallen aangaande het gebruik van de elektronische systemen vastgesteld in de in lid 1 bedoelde overeenkomsten of, bij gebrek aan deze overeenkomsten, op nationaal niveau; |

b) |

in geval van overmacht. |

Onderafdeling 2

Registratie van personen

Artikel 6

Bevoegde douaneautoriteit

(Artikel 9 van het wetboek)

De voor de registratie verantwoordelijke douaneautoriteiten zijn de autoriteiten die door de lidstaten zijn aangewezen. De lidstaten delen de naam en het adres van deze autoriteiten aan de Commissie mee. De Commissie publiceert deze informatie op het internet.

Artikel 7

Elektronisch systeem voor het EORI-nummer

(Artikel 16 van het wetboek)

-

1.Voor de uitwisseling en opslag van informatie over EORI wordt een elektronisch systeem gebruikt („het EORI-systeem”) dat overeenkomstig artikel 16, lid 1, van het wetboek voor deze doeleinden is opgezet.

De bevoegde douaneautoriteit stelt de informatie via dit systeem beschikbaar wanneer er nieuwe EORI-nummers worden toegewezen of er wijzigingen zijn in de gegevens die zijn opgeslagen ten aanzien van reeds afgegeven registraties.

-

2.Elke persoon krijgt slechts één EORI-nummer toegewezen.

-

3.Het formaat en de codes van de in het EORI-systeem opgeslagen gegevens zijn in bijlage 12-01 opgenomen.

-

4.In afwijking van lid 1 van dit artikel zijn de formaten en codes in bijlage 12-01 niet van toepassing tot de datum waarop de upgrade van het centrale EORI-systeem plaatsvindt.

Tot de datum waarop de upgrade van het centrale EORI-systeem plaatsvindt, zijn de codes van de gemeenschappelijke gegevensvereisten voor de registratie van marktdeelnemers en andere personen vastgesteld in bijlage 9 bij Gedelegeerde Verordening (EU) 2015/2446 tot vaststelling van overgangsregels voor een aantal bepalingen van Verordening (EU) nr. 952/2013 van het Europees Parlement en de Raad tot vaststelling van het douanewetboek van de Unie voor de gevallen waar de noodzakelijke elektronische systemen nog niet operationeel zijn.

-

5.Wanneer lidstaten in punt 4 van bijlage 12-01 vermelde gegevens verzamelen, zorgen zij ervoor dat de in bijlage 12-01 vermelde formaten en codes worden gebruikt.

Afdeling 2

Beschikkingen betreffende de toepassing van de douanewetgeving

Onderafdeling 1

Beschikkingen van de douaneautoriteiten

Artikel 8

Algemene procedure voor het recht om te worden gehoord

(Artikel 22, lid 6, van het wetboek)

-

1.De in artikel 22, lid 6, eerste alinea, van het wetboek bedoelde mededeling:

a) |

bevat een verwijzing naar de documenten en de informatie waarop de douaneautoriteiten voornemens zijn hun beschikking te baseren; |

b) |

vermeldt de termijn waarbinnen de betrokkene zijn standpunt kenbaar kan maken en deze termijn vangt aan op de datum waarop hij deze mededeling ontvangt of wordt geacht te hebben ontvangen; |

c) |

bevat een verwijzing naar het recht van de betrokkene op toegang tot de documenten en informatie zoals bedoeld onder a), overeenkomstig de toepasselijke bepalingen. |

-

2.Wanneer de betrokkene zijn standpunt kenbaar maakt vóór het verstrijken van de termijn zoals bedoeld in lid 1, onder b), kunnen de douaneautoriteiten overgaan tot het nemen van de beschikking, tenzij de betrokkene gelijktijdig zijn voornemen kenbaar maakt om zijn standpunt binnen de voorgeschreven termijn nader uiteen te zetten.

Artikel 9

Specifieke procedure voor het recht om te worden gehoord

(Artikel 22, lid 6, van het wetboek)

-

1.De douaneautoriteiten kunnen de in artikel 22, lid 6, eerste alinea, van het wetboek bedoelde mededeling doen als onderdeel van het verificatie- of controleproces wanneer zij voornemens zijn een beschikking te nemen op basis van een van de volgende zaken:

a) |

de resultaten van een verificatie na het aanbrengen van de goederen; |

b) |

de resultaten van een verificatie van de douaneaangifte zoals bedoeld in artikel 191 van het wetboek; |

c) |

de resultaten van de controle na vrijgave zoals bedoeld in artikel 48 van het wetboek, wanneer de goederen zich nog steeds onder douanetoezicht bevinden; |

d) |

de resultaten van een verificatie van het bewijs van de douanestatus van Uniegoederen of, in voorkomend geval, de resultaten van de verificatie van de aanvraag voor de registratie van dergelijk bewijs of voor de goedkeuring van dergelijk bewijs; |

e) |

de afgifte van een bewijs van oorsprong door de douaneautoriteiten; |

f) |

de resultaten van de controle van goederen waarvoor geen summiere aangifte, aangifte tot tijdelijke opslag, aangifte tot wederuitvoer of douaneaangifte is ingediend. |

-

2.Wanneer een mededeling is gedaan overeenkomstig lid 1, kan de betrokkene:

a) |

onmiddellijk zijn standpunt kenbaar maken via dezelfde middelen als deze die zijn gebruikt voor de mededeling in overeenstemming met artikel 9 van Gedelegeerde Verordening (EU) 2015/2446 of |

b) |

om een mededeling vragen overeenkomstig artikel 8 behalve in de gevallen als bedoeld in lid 1, onder f). |

De betrokkene wordt door de douaneautoriteiten over deze twee opties geïnformeerd.

-

3.Wanneer de douaneautoriteiten een beschikking nemen die nadelige gevolgen heeft voor de betrokkene, leggen zij vast of deze persoon zijn standpunt kenbaar heeft gemaakt in overeenstemming met lid 2, onder a).

Onderafdeling 2

Beschikkingen naar aanleiding van aanvragen

Artikel 10

Elektronische systemen voor beschikkingen

(Artikel 16, lid 1, van het wetboek)

-

1.Voor de uitwisseling en opslag van informatie in het kader van aanvragen en beschikkingen die in meer dan één lidstaat van invloed kunnen zijn en elke daaropvolgende gebeurtenis die invloed kan hebben op de oorspronkelijke aanvraag of beschikking, wordt een elektronisch systeem gebruikt dat overeenkomstig artikel 16, lid 1, van het wetboek voor deze doeleinden is opgezet.

De bevoegde douaneautoriteit stelt de informatie zo snel als mogelijk en ten laatste binnen zeven dagen nadat zij deze informatie heeft verkregen, ter beschikking via het systeem.

-

2.Voor de uitwisseling van informatie in het kader van aanvragen en beschikkingen die in meer dan één lidstaat van invloed kunnen zijn, wordt een op EU-niveau geharmoniseerde interface voor bedrijven gebruikt die in onderling overleg door de Commissie en de lidstaten is ontworpen.

-

3.De leden 1 en 2 van dit artikel zijn van toepassing met ingang van de datum van de uitrol van het systeem DWU Douanebeschikkingen, zoals bedoeld in de bijlage bij Uitvoeringsbesluit 2014/255/EU.

Artikel 11

Aangewezen douaneautoriteit om aanvragen in ontvangst te nemen

(Artikel 22, lid 1, derde alinea, van het wetboek)

De lidstaten delen de Commissie een lijst mee van de in artikel 22, lid 1, derde alinea, van het wetboek bedoelde douaneautoriteiten die voor het in ontvangst nemen van aanvragen zijn aangewezen. De lidstaten delen de Commissie ook alle latere wijzigingen aan deze lijst mee.

Artikel 12

Aanvaarding van de aanvraag

(Artikel 22, lid 2, van het wetboek)

-

1.Wanneer de douaneautoriteit een aanvraag aanvaardt overeenkomstig artikel 11, lid 1, van Gedelegeerde Verordening (EU) 2015/2446, is de datum van aanvaarding van die aanvraag de datum waarop alle vereiste informatie door de douaneautoriteit werd ontvangen overeenkomstig artikel 22, tweede alinea, van het wetboek.

-

2.Wanneer de douaneautoriteit vaststelt dat de aanvraag niet alle vereiste gegevens bevat, vraagt zij de aanvrager binnen een redelijke termijn, die ten hoogste 30 dagen bedraagt, om de relevante informatie.

Wanneer de aanvrager de door de douaneautoriteiten gevraagde informatie niet binnen de door de hen gestelde termijn verstrekt, wordt de aanvraag niet aanvaard en wordt de aanvrager hiervan in kennis gesteld.

-

3.Indien elke mededeling aan de aanvrager ontbreekt aangaande de vraag of de aanvraag al dan niet is aanvaard, wordt de aanvraag geacht te zijn aanvaard. De datum van aanvaarding wordt dan de datum waarop de aanvraag is ingediend of, in de gevallen waarin de aanvrager na een verzoek van de douaneautoriteit zoals bedoeld in lid 2 aanvullende informatie heeft verstrekt, de datum waarop het laatste informatiestuk is verstrekt.

Artikel 13

Opslag van informatie betreffende beschikkingen

(Artikel 23, lid 5, van het wetboek)

De beschikkingsbevoegde douaneautoriteit bewaart alle gegevens en onderliggende informatie waarop zij zich bij het nemen van de beschikking heeft gebaseerd, tot tenminste drie jaar na de einddatum van de geldigheid van de beschikking.

Artikel 14

Raadpleging tussen de douaneautoriteiten

(Artikel 22 van het wetboek)

-

1.Wanneer een beschikkingsbevoegde douaneautoriteit een douaneautoriteit van een andere betrokken lidstaat moet raadplegen over de vervulling van de vereiste voorwaarden en criteria om een gunstige beschikking te nemen, vindt deze raadpleging plaats binnen de voor de betreffende beschikking voorgeschreven termijn. De beschikkingsbevoegde douaneautoriteit stelt een raadplegingstermijn vast die aanvangt vanaf de datum waarop deze douaneautoriteit de voorwaarden en criteria meedeelt die door de geraadpleegde douaneautoriteit moeten worden onderzocht.

Wanneer de geraadpleegde douaneautoriteit na het in de eerste alinea bedoelde onderzoek vaststelt dat de aanvrager niet aan een of meer voorwaarden en criteria voldoet om een gunstige beschikking te kunnen nemen, bezorgt zij haar resultaten, naar behoren gedocumenteerd en met argumenten onderbouwd, aan de beschikkingsbevoegde douaneautoriteit.

-

2.De overeenkomstig lid 1 vastgestelde raadplegingstermijn kan in elk van de volgende gevallen door de beschikkingsbevoegde douaneautoriteit worden verlengd:

a) |

wanneer gelet op de aard van de te verrichten onderzoeken de geraadpleegde autoriteit om meer tijd verzoekt; |

b) |

wanneer de aanvrager aanpassingen uitvoert om te garanderen dat wordt voldaan aan de voorwaarden en criteria zoals bedoeld in lid 1, en deze meedeelt aan de beschikkingsbevoegde douaneautoriteit, die de geraadpleegde douaneautoriteit daarvan vervolgens in kennis stelt. |

-

3.Wanneer de geraadpleegde douaneautoriteit niet antwoordt binnen de overeenkomstig de leden 1 en 2 vastgestelde raadplegingstermijn, wordt aan de voorwaarden en criteria waarvoor de raadpleging heeft plaatsgevonden, geacht te zijn voldaan.

-

4.De in de leden 1 en 2 vastgelegde raadplegingsprocedure kan ook worden toegepast voor de herziening van en het toezicht op een beschikking.

Artikel 15

Intrekking van een gunstige beschikking

(Artikel 28 van het wetboek)

Een overeenkomstig artikel 16, lid 1, van Gedelegeerde Verordening (EU) 2015/2446 geschorste beschikking wordt door de beschikkingsbevoegde douaneautoriteit in gevallen zoals bedoeld in artikel 16, lid 1, onder b) en c), van die verordening ingetrokken wanneer de houder van de beschikking binnen de voorgeschreven termijn niet de noodzakelijke maatregelen neemt om aan de voorwaarden in de beschikking te voldoen, of er niet in slaagt om de verplichtingen uit hoofde van deze beschikking na te komen.

Onderafdeling 3

Beschikkingen betreffende bindende inlichtingen

Artikel 16

Aanvraag voor een beschikking betreffende een bindende inlichting

(Artikel 22, lid 1, van het wetboek)

-

1.Wanneer een aanvraag voor een beschikking betreffende een bindende inlichting wordt ingediend overeenkomstig artikel 19, lid 1, van Gedelegeerde Verordening (EU) 2015/2446 in een andere lidstaat dan de lidstaat waar de aanvrager is gevestigd, informeert de douaneautoriteit waar de aanvraag is ingediend de douaneautoriteit van de lidstaat waar de aanvrager is gevestigd binnen zeven dagen na de aanvaarding van de aanvraag.

Wanneer de douaneautoriteit die de kennisgeving ontvangt over informatie beschikt die zij relevant acht voor de behandeling van de aanvraag, zendt zij deze informatie zo snel mogelijk aan de douaneautoriteit waar de aanvraag is ingediend, en in ieder geval binnen 30 dagen na de datum van de kennisgeving.

-

2.Een aanvraag voor een beschikking inzake bindende tariefinlichting (BTI) heeft uitsluitend betrekking op goederen die soortgelijke eigenschappen hebben en waarvan de verschillen irrelevant zijn voor hun tariefindeling.

-

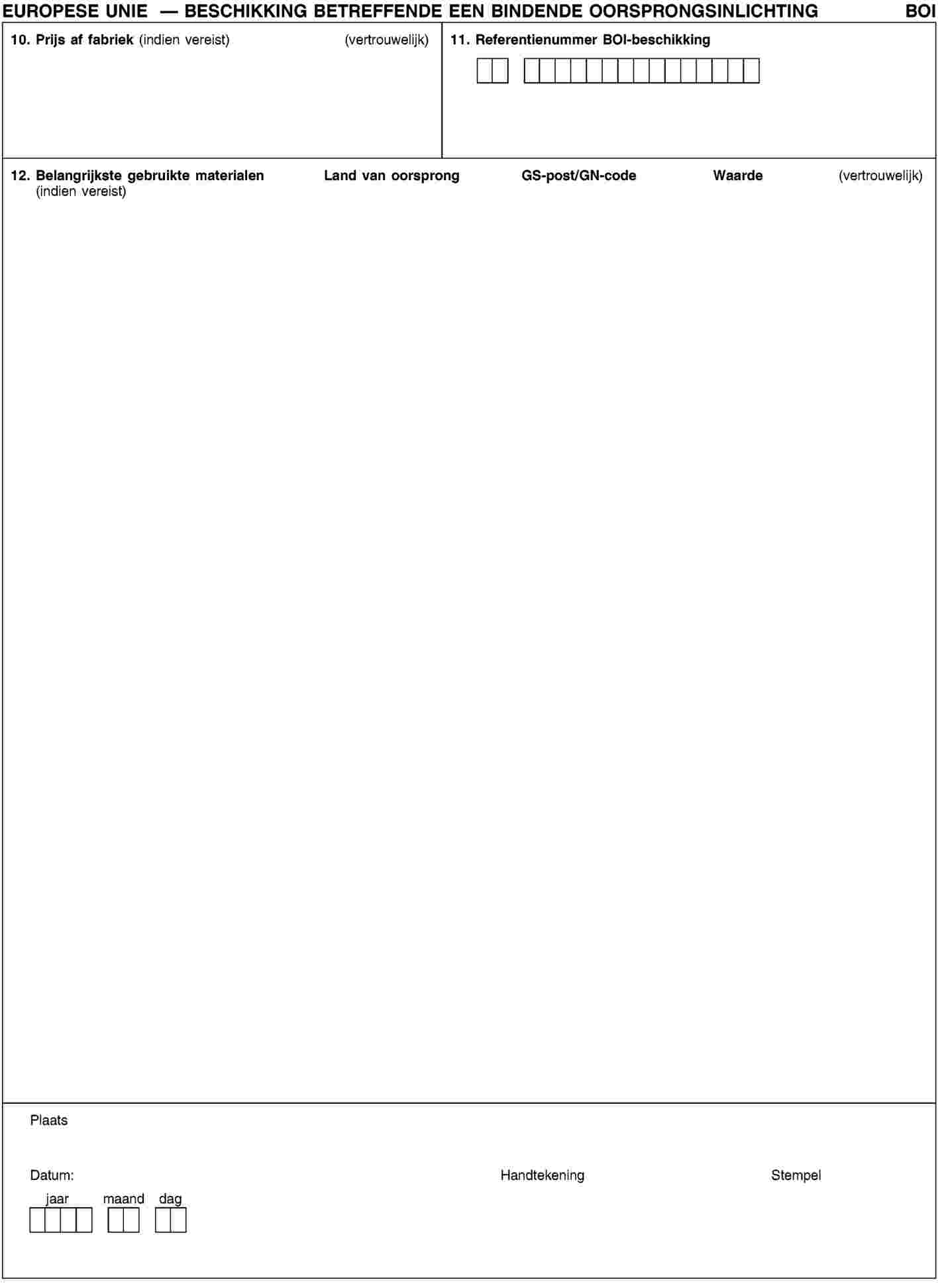

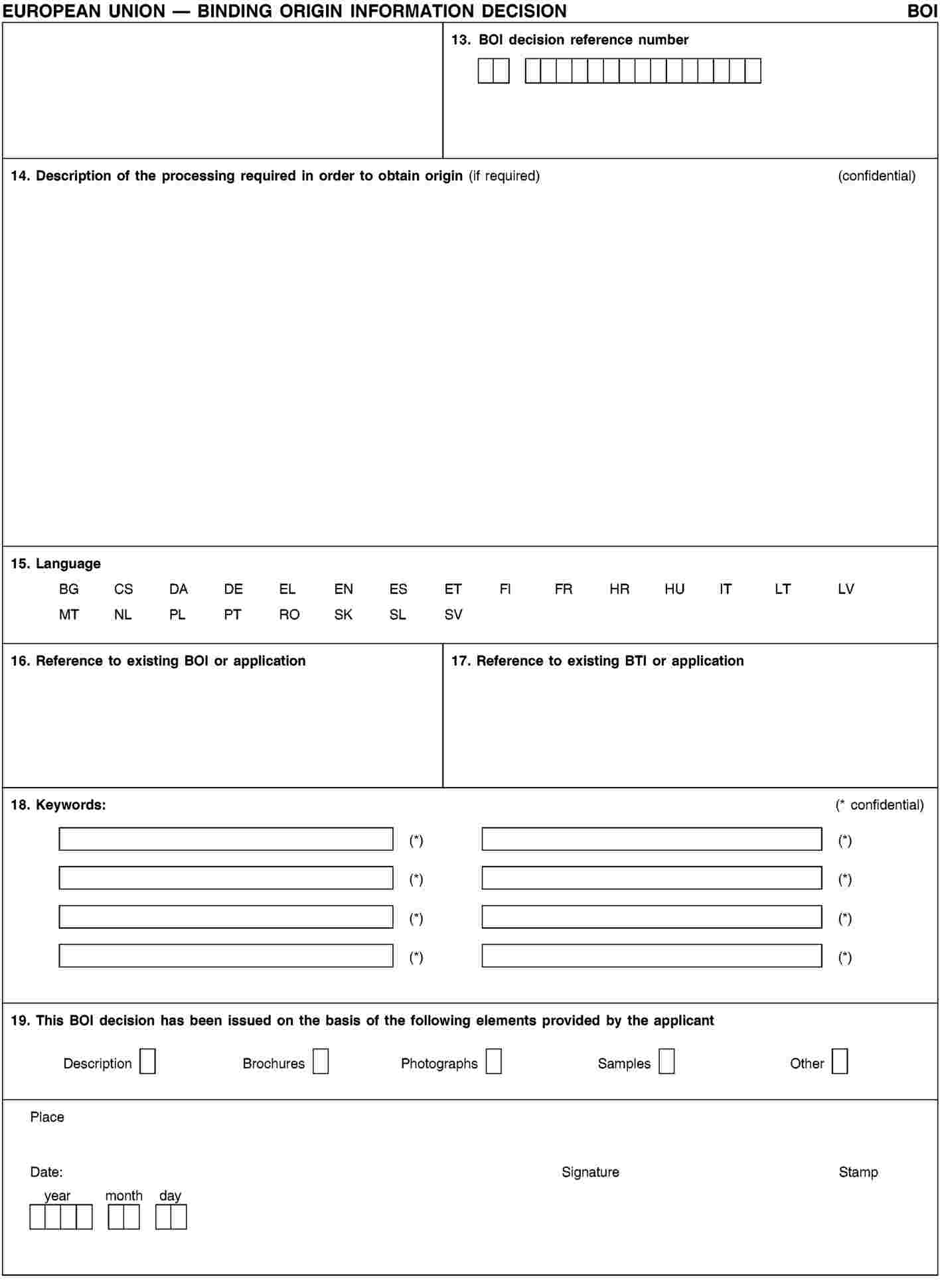

3.Een aanvraag voor een beschikking inzake een bindende oorsprongsinlichting (BOI) heeft uitsluitend betrekking op één soort goederen en op één type omstandigheden voor de oorsprongsbepaling.

-

4.Met het oog op de naleving van de voorwaarde in artikel 33, lid 1, tweede alinea, onder a), van het wetboek met betrekking tot een aanvraag van een BTI-beschikking, raadpleegt de douaneautoriteit zoals bedoeld in artikel 19, lid 1, van Gedelegeerde Verordening (EU) 2015/2446 het elektronische systeem zoals bedoeld in artikel 21 van deze verordening, en houdt deze raadplegingen bij.

Artikel 17

Samenhang met bestaande BTI-beschikkingen

(Artikel 22, lid 3, van het wetboek)

Om erop toe te zien dat de BTI-beschikking die zij voornemens is af te geven, samenhangt met reeds afgegeven BTI-beschikkingen, raadpleegt de beschikkingsbevoegde douaneautoriteit het in artikel 21 bedoelde elektronische systeem en worden deze raadplegingen bijgehouden.

Artikel 18

Mededeling van BOI-beschikkingen

(Artikel 6, lid 3, van het wetboek)

-

1.Wanneer de beschikkingsbevoegde douaneautoriteit de aanvrager in kennis stelt van de BOI-beschikking via andere dan elektronischegegevensverwerkingstechnieken, doet zij dit door het formulier in bijlage 12-02 te gebruiken.

-

2.Wanneer de beschikkingsbevoegde douaneautoriteit de aanvrager in kennis stelt van de BOI-beschikking via elektronischegegevensverwerkingstechnieken, moet deze beschikking af te drukken zijn overeenkomstig het formaat in bijlage 12-02.

Artikel 19

Uitwisseling van gegevens betreffende BOI-beschikkingen

(Artikel 23, lid 5, van het wetboek)

-

1.De douaneautoriteiten sturen de Commissie op kwartaalbasis de relevante gegevens betreffende de BOI-beschikkingen.

-

2.De Commissie stelt de overeenkomstig lid 1 verkregen gegevens ter beschikking van de douaneautoriteiten van alle lidstaten.

Artikel 20

Toezicht op BTI-beschikkingen

(Artikel 23, lid 5, van het wetboek)

Wanneer douaneformaliteiten worden vervuld door of namens de houder van een BTI-beschikking voor goederen die door een BTI-beschikking worden gedekt, wordt dit in de douaneaangifte vermeld door het referentienummer van de BTI-beschikking te vermelden.

Artikel 21

Elektronisch systeem betreffende BTI

(Artikel 16, lid 1, en artikel 23, lid 5, van het wetboek)

-

1.Voor de uitwisseling en opslag van informatie in het kader van aanvragen en beschikkingen betreffende BTI en elke daaropvolgende gebeurtenis die invloed kan hebben op de oorspronkelijke aanvraag of beschikking, wordt een elektronisch systeem gebruikt dat overeenkomstig artikel 16, lid 1, van het wetboek voor deze doeleinden is opgezet.

De bevoegde douaneautoriteit stelt de informatie onmiddellijk en uiterlijk binnen zeven dagen nadat de autoriteit kennis heeft genomen van de informatie via dit systeem beschikbaar.

-

2.Aanvullend op de in lid 1 bedoelde informatie:

a) |

bevat het in artikel 55 van deze verordening bedoelde toezicht gegevens die relevant zijn voor het toezicht op het gebruik van BTI-beschikkingen; |

b) |

geeft de douaneautoriteit die de aanvraag heeft ontvangen en de BTI-beschikking heeft genomen via het in lid 1 bedoelde systeem door wanneer een periode van verlengd gebruik van de BTI-beschikking is toegekend, waarbij de einddatum van de periode van verlengd gebruik en hoeveelheden van de goederen waarop deze periode van toepassing is, worden vermeld. |

-

3.De Commissie deelt de resultaten van het in lid 2, onder a), genoemde toezicht op gezette tijden mee aan de lidstaten om het toezicht door de douaneautoriteiten op de naleving van de verplichtingen als gevolg van de BTI te ondersteunen.

-

4.Voor de uitwisseling van informatie in het kader van aanvragen en beschikkingen betreffende BTI wordt een op EU-niveau geharmoniseerde interface voor bedrijven gebruikt die in onderling overleg door de Commissie en de lidstaten is ontworpen.

-

5.De douaneautoriteiten vermelden de status van de aanvraag in het in lid 1 bedoelde systeem als zij een aanvraag voor een BTI-beschikking verwerken.

-

6.In afwijking van lid 1 van dit artikel gebruiken de lidstaten, tot de datum van de upgrade van het daarin vermelde systeem overeenkomstig de bijlage bij Uitvoeringsbesluit 2014/255/EU, de centrale gegevensbank van de Commissie zoals opgezet krachtens artikel 8, lid 3, van Verordening (EEG) nr. 2454/93 van de Commissie (8).

-

7.Tot de datum waarop de eerste fase van de upgrade van het in lid 1 van dit artikel bedoelde systeem en het in artikel 56 van deze verordening bedoelde systeem wordt uitgerold, oefenen de douaneautoriteiten het toezicht op het gebruik van BTI-beschikkingen bij het uitvoeren van douanecontroles of controles na vrijgave uit overeenkomstig de artikelen 46 en 48 van het wetboek. In afwijking van lid 3 van dit artikel is de Commissie tot die uitroldatum niet verplicht om de lidstaten resultaten van het in lid 2, onder a), van dit artikel bedoelde toezicht mee te delen.

Artikel 22

Verlengd gebruik van beschikkingen betreffende bindende inlichtingen

(Artikel 34, lid 9, van het wetboek)

-

1.Wanneer de douaneautoriteiten overeenkomstig artikel 34, lid 9, derde alinea, van het wetboek besluiten een periode van verlengd gebruik toe te kennen, vermelden zij de datum waarop de periode van verlengd gebruik van de betreffende beschikking verstrijkt.

-

2.Wanneer de douaneautoriteiten besluiten overeenkomstig artikel 34, lid 9, derde alinea, van het wetboek een periode van verlengd gebruik van de BTI-beschikking toe te kennen, vermelden zij naast de in lid 1 bedoelde datum de hoeveelheden van de goederen die gedurende de periode van verlengd gebruik kunnen worden aangezuiverd.

Het gebruik van een beschikking waarvoor om een periode van verlengd gebruik is verleend, wordt beëindigd zodra deze hoeveelheden zijn bereikt.

Op basis van het in artikel 55 bedoelde toezicht, informeert de Commissie de lidstaten zodra deze hoeveelheden zijn bereikt.

Artikel 23

Acties om de juiste en uniforme tariefindeling of oorsprongsbepaling te garanderen

(Artikel 34, lid 10, van het wetboek)

-

1.In overeenstemming met artikel 34, lid 10, onder a), van het wetboek stelt de Commissie de douaneautoriteiten onmiddellijk in kennis van de schorsing ten aanzien van het afgeven van BTI- en BOI-beschikkingen wanneer:

a) |

de Commissie onjuiste of niet-uniforme beschikkingen heeft vastgesteld; |

b) |

de douaneautoriteiten gevallen aan de Commissie hebben voorgelegd waarin het niet lukte om binnen de maximumtermijn van 90 dagen hun meningsverschillen over de juiste en uniforme indeling of oorsprongsbepaling op te lossen. |

Vanaf de datum waarop de Commissie de douaneautoriteiten in kennis heeft gesteld van de schorsing totdat de juiste en uniforme indeling of oorsprongsbepaling is gegarandeerd, zal er geen beschikking betreffende bindende inlichtingen worden afgegeven voor goederen die onder a) of b) vallen.

-

2.De juiste en uniforme tariefindeling of oorsprongsbepaling is zo spoedig mogelijk, en uiterlijk binnen 120 dagen na de in lid 1 bedoelde kennisgeving van de Commissie, onderwerp van overleg op Unieniveau.

-

3.Zodra de schorsing is ingetrokken, stelt de Commissie de douaneautoriteiten daarvan in kennis.

-

4.Voor de toepassing van de leden 1, 2 en 3, worden de BOI-beschikkingen als niet-uniform beschouwd wanneer zij een verschillende oorsprong toekennen aan goederen die:

a) |

onder dezelfde tariefpost vallen en waarvan de oorsprong volgens dezelfde oorsprongsregels is vastgesteld en |

b) |

onder identieke voorwaarden zijn verkregen volgens hetzelfde fabricageprocédé en equivalente materialen, met name aangaande de vraag of zij al dan niet van oorsprong zijn. |

Afdeling 3

Geautoriseerde marktdeelnemer

Artikel 24

Naleving

(Artikel 39, onder a), van het wetboek)

-

1.Wanneer de aanvrager een natuurlijke persoon is, wordt aan het criterium in artikel 39, onder a), van het wetboek geacht te zijn voldaan indien de aanvrager en, indien van toepassing, de werknemer die verantwoordelijk is voor de douanezaken van de aanvrager, gedurende de afgelopen drie jaar geen ernstige of herhaalde overtredingen op de douanewetgeving en de belastingvoorschriften hebben begaan en geen strafblad met zware misdrijven in verband met de economische activiteit hebben gehad.

Wanneer de aanvrager geen natuurlijke persoon is, wordt geacht aan het criterium in artikel 39, onder a), van het wetboek te zijn voldaan wanneer geen van de volgende personen gedurende de afgelopen drie jaar ernstige of herhaalde overtredingen op de douanewetgeving en belastingvoorschriften hebben begaan of een strafblad met zware misdrijven in verband met de economische activiteit hebben gehad:

a) |

de aanvrager; |

b) |

de persoon die verantwoordelijk is voor de aanvrager of die zeggenschap heeft over de leiding van het bedrijf; |

c) |

de werknemer die verantwoordelijk is voor de douanezaken van de aanvrager. |

-

2.Het in artikel 39, onder a), van het wetboek bedoelde criterium kan echter worden geacht te zijn vervuld wanneer de beschikkingsbevoegde douaneautoriteit de inbreuk van geringe betekenis acht in verhouding tot het aantal en de omvang van de douanegerelateerde activiteiten, en de douaneautoriteit niet twijfelt over de goede trouw van de aanvrager.

-

3.Wanneer de in lid 1, onder b), bedoelde persoon in een derde land is gevestigd of woonachtig is, beoordeelt de beschikkingsbevoegde douaneautoriteit de naleving van het in artikel 39, onder a), van het wetboek bedoelde criterium aan de hand van de documenten en informatie waarover zij beschikt.

-

4.Wanneer de aanvrager er minder dan drie jaar is gevestigd, beoordeelt de beschikkingsbevoegde douaneautoriteit de naleving van het in artikel 39, onder a), van het wetboek bedoelde criterium aan de hand van de documenten en informatie waarover zij beschikt.

Artikel 25

Deugdelijke handels- en vervoersadministratie

(Artikel 39, onder b), van het wetboek)

-

1.Het in artikel 39, onder b), van het wetboek vastgelegde criterium wordt geacht te zijn vervuld als aan de volgende voorwaarden is voldaan:

a) |

de aanvrager voert een boekhouding die in overeenstemming is met de algemeen aanvaarde boekhoudkundige beginselen van de lidstaat waar de boekhouding wordt gevoerd, de douane in staat stelt bedrijfscontroles te verrichten en voorziet in een historische gegevensregistratie die een controlespoor vormt vanaf het moment van gegevensinvoer; |

b) |

de administratie voor douanedoeleinden van de aanvrager wordt geïntegreerd in het boekhoudsysteem van de aanvrager of maakt het mogelijk dat kruiscontroles van de gegevens met het boekhoudsysteem kunnen worden verricht; |

c) |

de aanvrager verleent de douane fysieke toegang tot zijn boekhoudsystemen en, in voorkomend geval, zijn handels- en vervoersadministratie; |

d) |

de aanvrager verleent de douane elektronische toegang tot zijn boekhoudsystemen en, in voorkomend geval, tot zijn handels- en vervoersadministratie wanneer deze systemen of administratie elektronisch worden gehouden; |

e) |

de aanvrager beschikt over een logistiek systeem dat een onderscheid maakt tussen Unie- en niet-Uniegoederen en, in voorkomend geval, aangeeft waar zij zich bevinden; |

f) |

de aanvrager beschikt over een administratieve organisatie die in overeenstemming is met het soort en de omvang van de bedrijfsactiviteiten en geschikt is voor het beheer van de goederenstroom, en over een systeem van interne controles waarmee fouten kunnen worden voorkomen, opgespoord en rechtgezet en onrechtmatige of frauduleuze transacties kunnen worden voorkomen en opgespoord; |

g) |

de aanvrager beschikt, indien van toepassing, over toereikende procedures voor het omgaan met certificaten en vergunningen die hem zijn verleend in overeenstemming met handelspolitieke maatregelen of maatregelen in verband met de handel in landbouwproducten; |

h) |

de aanvrager beschikt over toereikende procedures om zijn administratie en gegevens te archiveren en zich te beschermen tegen gegevensverlies; |

i) |

de aanvrager draagt er zorg voor dat relevante werknemers de opdracht hebben om de douaneautoriteiten kennis te geven van eventuele nalevingsproblemen en stelt procedures voor de kennisgeving van dergelijke problemen aan de douaneautoriteiten vast; |

j) |

de aanvrager beschikt over passende veiligheidsmaatregelen om het binnendringen van onbevoegden in zijn computersysteem te voorkomen en zijn documentatie te beschermen; |

k) |

de aanvrager beschikt, indien van toepassing, over toereikende procedures voor het omgaan met invoer- en uitvoervergunningen in verband met verboden en beperkingen, waaronder maatregelen om een onderscheid te maken tussen goederen die zijn onderworpen aan verboden of beperkingen en andere goederen, en maatregelen om toe te zien op de naleving van deze verboden en beperkingen. |

-

2.Wanneer de aanvrager uitsluitend een vergunning aanvraagt als een marktdeelnemer aan wie een vergunning voor veiligheid is verleend zoals bedoeld in artikel 38, lid 2, onder b), van het wetboek (AEOS), is het in lid 1, onder e), bedoelde vereiste niet van toepassing.

Artikel 26

Financiële solvabiliteit

(Artikel 39, onder c), van het wetboek)

-

1.Aan het criterium zoals bepaald in artikel 39, onder c), van het wetboek wordt geacht te zijn voldaan wanneer de aanvrager voldoet aan het volgende:

a) |

de aanvrager is niet verwikkeld in een faillissementsprocedure; |

b) |

gedurende de afgelopen drie jaar voorafgaand aan de indiening van de aanvraag heeft de aanvrager voldaan aan zijn financiële verplichtingen met betrekking tot de betaling van douanerechten en alle andere rechten, belastingen of heffingen die op of in verband met de invoer of uitvoer van goederen worden geheven; |

c) |

de aanvrager toont aan de hand van de bescheiden en gegevens die beschikbaar zijn voor de afgelopen drie jaar voorafgaand aan de indiening van de aanvraag aan dat hij over voldoende financiële draagkracht beschikt om aan zijn verplichtingen te voldoen en zijn verbintenissen na te komen met betrekking tot het soort en de omvang van de bedrijfsactiviteiten, daaronder begrepen dat zijn nettoactiva niet negatief zijn, tenzij deze kunnen worden gedekt. |

-

2.Wanneer de aanvrager minder dan drie jaar gevestigd is, wordt zijn financiële solvabiliteit zoals bedoeld in artikel 39, onder c), van het wetboek beoordeeld aan de hand van de beschikbare documenten en informatie.

Artikel 27

Praktische vakbekwaamheid of beroepskwalificaties

(Artikel 39, onder d), van het wetboek)

-

1.Aan het criterium zoals bepaald in artikel 39, onder d), van het wetboek wordt geacht te zijn voldaan indien aan een van de volgende voorwaarden is voldaan:

a) |

de aanvrager of de persoon die verantwoordelijk is voor de douanezaken van de aanvrager voldoet aan de volgende praktische vakbekwaamheid:

|

b) |

de aanvrager of de persoon die verantwoordelijk is voor de douanezaken van de aanvrager heeft met succes een opleiding over douanewetgeving doorlopen die consistent is met en relevant is voor de mate van zijn betrokkenheid bij douanegerelateerde activiteiten en die wordt verstrekt door een van de volgende entiteiten:

|

-

2.Wanneer de persoon die verantwoordelijk is voor de douanezaken van de aanvrager een contractant is, wordt aan het criterium zoals bepaald in artikel 39, onder d), van het wetboek geacht te zijn voldaan indien de contractant een markdeelnemer is aan wie een vergunning voor douanevereenvoudigingen is verleend zoals bedoeld in artikel 38, lid 2, onder b), van het wetboek (AEOC).

Artikel 28

Veiligheidsnormen

(Artikel 39, onder e), van het wetboek)

-

1.Aan het criterium zoals bepaald in artikel 39, onder e), van het wetboek wordt geacht te zijn voldaan indien aan de volgende voorwaarden is voldaan:

a) |

de gebouwen die voor de met de AEOS-vergunning samenhangende activiteiten worden gebruikt, bieden bescherming tegen onrechtmatig binnendringen en zijn gemaakt van materialen die verhinderen dat onbevoegden zich hiertoe onrechtmatig toegang kunnen verschaffen; |

b) |

er zijn passende maatregelen genomen om onrechtmatige toegang tot kantoren, verzendingsruimten, los- en laadkades, los- en laaddekken en andere relevante plaatsen te voorkomen; |

c) |

er zijn maatregelen genomen om onder meer het onrechtmatig toevoegen of omwisselen, het verkeerd behandelen van goederen of andere manipulaties van de goederen bij het laden, lossen, de op- en overslag te voorkomen; |

d) |

de aanvrager heeft maatregelen genomen om zijn handelspartners duidelijk te identificeren en er via de uitvoering van passende contractuele regelingen of andere passende maatregelen in overeenstemming met het bedrijfsmodel van de aanvrager voor te zorgen dat deze handelspartners de veiligheid van de internationale toeleveringsketen garanderen; |

e) |

de aanvrager onderwerpt sollicitanten voor veiligheidsgevoelige functies aan veiligheidsonderzoeken, voor zover de nationale wetgeving dit toestaat, en verricht regelmatige achtergrondcontroles bij huidige werknemers in dergelijke functies wanneer de omstandigheden dit rechtvaardigen; |

f) |

de aanvrager heeft passende veiligheidsprocedures genomen voor eventuele gecontracteerde externe dienstverleners; |

g) |

de aanvrager zorgt ervoor dat personeel met veiligheidsgerelateerde verantwoordelijkheden regelmatig deelneemt aan programma’s om hen bewuster te maken van deze veiligheidskwesties; |

h) |

de aanvrager heeft een contactpersoon aangewezen die bevoegd is voor veiligheidsgerelateerde kwesties. |

-

2.Wanneer de aanvrager houder is van een veiligheidscertificaat dat is afgegeven op basis van een internationaal verdrag of van een internationale norm van de Internationale Organisatie voor normalisatie, of van een Europese norm van de Europese normalisatieorganisatie, wordt rekening gehouden met deze certificaten als de naleving van de criteria zoals bepaald in artikel 39, onder e), van het wetboek wordt gecontroleerd.

Er wordt geacht aan de criteria te zijn voldaan wanneer is vastgesteld dat de criteria voor de afgifte van dat certificaat identiek of gelijkwaardig zijn aan de criteria zoals bepaald in artikel 39, onder e), van het wetboek.

De criteria worden geacht te zijn vervuld wanneer de aanvrager houder is van een veiligheidscertificaat dat is afgegeven door een derde land waarmee de Unie een overeenkomst heeft gesloten die voorziet in de erkenning van dat certificaat.

-

3.Wanneer de aanvrager een erkend agent of een bekende afzender is zoals omschreven in artikel 3 van Verordening (EG) nr. 300/2008 van het Europees Parlement en de Raad (9) en voldoet aan de in Verordening (EU) nr. 185/2010 van de Commissie (10) vastgestelde eisen, wordt geacht te zijn voldaan aan de in lid 1 bedoelde criteria met betrekking tot de locaties en de activiteiten waarvoor de aanvrager de status van erkend agent of bekende afzender heeft verkregen voor zover de criteria voor het verlenen van de status van erkend agent of bekende afzender dezelfde zijn of gelijkwaardig zijn aan criteria zoals bepaald in artikel 39, onder e), van het wetboek.

Artikel 29

Beoordeling van de criteria

(Artikel 22 van het wetboek)

-

1.De beschikkingsbevoegde douaneautoriteit zorgt er voor het beoordelen van de criteria zoals bepaald in artikel 39, onder b) en e), van het wetboek voor dat controles ter plaatse worden verricht bij alle bedrijfsruimten die relevant zijn voor de douanegerelateerde activiteiten van de aanvrager.

Wanneer de aanvrager een groot aantal bedrijfsruimten bezit en de toepasselijke termijn voor het vaststellen van de beschikking niet lang genoeg is om alle bedrijfsruimten te onderzoeken, kan de douaneautoriteit besluiten slechts een representatief deel van deze bedrijfsruimten te onderzoeken indien zij van oordeel is dat de aanvrager op al zijn bedrijfsruimten dezelfde veiligheidsnormen toepast en dezelfde gemeenschappelijke normen en procedures toepast op de administratie van al zijn bedrijfsruimten.

-

2.De beschikkingsbevoegde douaneautoriteiten kunnen rekening houden met de resultaten van de beoordelingen of audits die overeenkomstig de Uniewetgeving zijn uitgevoerd, voor zover zij relevant zijn voor de beoordeling van de criteria zoals bedoeld in artikel 39 van het wetboek.

-

3.De douaneautoriteiten kunnen voor het beoordelen van de criteria zoals bepaald in artikel 39, onder b), c), en e), van het wetboek rekening houden met de door de aanvrager verstrekte conclusies van deskundigen wanneer de deskundige die de conclusies heeft opgesteld geen banden heeft met de aanvrager in de zin van artikel 127 van deze verordening.

-

4.De douaneautoriteiten houden terdege rekening met de bijzondere kenmerken van de marktdeelnemers, en met name van kleine en middelgrote ondernemingen bij de beoordeling of aan de criteria zoals bepaald in artikel 39 van het wetboek is voldaan.

-

5.De beoordeling van de criteria zoals bepaald in artikel 39 van het wetboek en de resultaten ervan worden door de beschikkingsbevoegde douaneautoriteit gedocumenteerd.

Artikel 30

Elektronisch systeem voor de AEO-status

(Artikel 16, lid 1, van het wetboek)

-

1.Voor de uitwisseling en opslag van informatie in het kader van aanvragen voor een vergunning als geautoriseerd marktdeelnemer (AEO) en verleende AEO-vergunningen en eventuele verdere gebeurtenissen of handelingen die van invloed kunnen zijn op de oorspronkelijke beschikking, inclusief de nietigverklaring, schorsing, intrekking of nietigverklaring of de resultaten van een eventuele herziening of verificatie, wordt een elektronisch systeem gebruikt dat overeenkomstig artikel 16, lid 1, van het wetboek voor deze doeleinden is opgezet. De beschikkingsbevoegde douaneautoriteit stelt de informatie onmiddellijk en uiterlijk binnen zeven dagen via dit systeem beschikbaar.

Voor de uitwisseling van informatie in het kader van aanvragen en beschikkingen betreffende AEO-vergunningen wordt een op EU-niveau geharmoniseerde interface voor bedrijven gebruikt die in onderling overleg door de Commissie en de lidstaten is ontworpen.

-

2.De bevoegde douaneautoriteit kan in voorkomend geval, met name wanneer de AEO-status de grondslag voor het verlenen van goedkeuring, vergunningen of faciliteiten in het kader van andere Uniewetgeving betreft, de bevoegde nationale autoriteit die verantwoordelijk is voor de beveiliging van de burgerluchtvaart toegang verlenen tot het in lid 1 bedoelde elektronische systeem. De toegang is gerelateerd aan de volgende informatie:

a) |

de AEOS-vergunningen, inclusief de naam van de vergunninghouder en, in voorkomend geval, de wijziging, intrekking of schorsing van de status van geautoriseerd marktdeelnemer en de redenen daarvoor; |

b) |

elke herbeoordeling van AEO-vergunningen en de resultaten daarvan. |

De voor de beveiliging van de burgerluchtvaart verantwoordelijke nationale autoriteiten die de betreffende informatie behandelen, gebruiken deze uitsluitend voor de toepassing van de relevante programma’s voor erkende agenten of bekende afzenders en nemen passende technische en organisatorische maatregelen om de beveiliging van deze informatie te waarborgen.

-

3.In afwijking van lid 1 van dit artikel gebruiken de lidstaten, tot de datum waarop de upgrade van het AEO-systeem als bedoeld in de bijlage bij Uitvoeringsbesluit 2014/255/EU plaatsvindt, dat systeem als opgezet krachtens artikel 14 quinvicies van Verordening (EEG) nr. 2454/93 van de Commissie.

Artikel 31

Raadplegingsprocedure en uitwisseling van informatie tussen douaneautoriteiten

(Artikel 22 van het wetboek)

-

1.De beschikkingsbevoegde douaneautoriteit kan douaneautoriteiten van andere lidstaten raadplegen die bevoegd zijn voor de plaats waar noodzakelijke informatie wordt bijgehouden of waar controles moeten worden verricht voor de beoordeling van een of meer van de in artikel 39 van het wetboek vastgelegde criteria.

-

2.De in lid 1 bedoelde raadpleging is verplicht, wanneer:

a) |

de aanvraag voor de AEO-status overeenkomstig artikel 12, lid 1, van Gedelegeerde Verordening (EU) 2015/2446 is ingediend bij de douaneautoriteit van de plaats waar de hoofdboekhouding voor douanedoeleinden van de aanvrager zich bevindt of waar deze toegankelijk is; |

b) |

de aanvraag voor de AEO-status overeenkomstig artikel 27 van Gedelegeerde Verordening (EU) 2015/2446 bij de douaneautoriteiten van de lidstaat is ingediend waar de aanvrager een vaste inrichting heeft en waar de informatie over zijn algemene logistieke beheersactiviteiten in de Unie wordt bewaard of toegankelijk is; |

c) |